-

振东集团的”本草革命”:让中药材跳出药罐子,闯出大健康新天地

发布时间:2025/06/10

红球纷飞传三晋,大爱无边漫九州。5月25日,由中国红十字会总会主办,山西振东健康产业集团赞助的“红气球挑战赛”(晋中站)在山西省高校新区(山西大学城)鸣笛开赛。该赛事汇聚了来自全国各地及山西大学城高校的...

-

2025中美领衔世界级艺术名家 ——赵玉林精品展播

发布时间:2025/01/17

赵玉林,笔名三友,内蒙古包头市美术家协会副主席,草原书画院院长,中国美协内蒙古分会会员,台北故宫书画院名誉院长,中华国礼书画家,国家博物馆画廊特邀书画家。作品入选《中国当代国际书画家年鉴》,在中国书画研究...

-

腾讯创作者生态的前车之鉴,能否支撑《元梦之星》逐梦UGC?

发布时间:2023/09/24

近期,腾讯以“天美乐园”的特别形式公布了新作《元梦之星》,宣告正式入主派对游戏赛道。过去,派对游戏在国内市场份额较小,直到《糖豆人》《香肠派对》《蛋仔派对》等作品引发用户和市场的高度关注,整个赛道才...

-

普悦智能,专注净水,为渠道经销搭载新引擎!

发布时间:2023/08/28

稳步推进:祝贺普悦智能(北京联营公司)第一轮股东入股签约圆满成功! 2023年8月18日,浙江普悦智能科技有限公司北京联营公司——北京普悦京允智能科技有限公司在总经理宋玉财的热忱推进下,成功签约了五名销售/服...

-

英国与快速反应小组一起抗击冠状病毒

发布时间:2020/04/01

英国政府宣布了新的措施,以打击虚假的COVID-19在线信息的传播,包括建立专门的专家小组来处理错误信息。 新成立的快速反应小组将在英国内阁办公室内部运作,并将研究应对互联网上“有害叙述”的方法-解决“...

-

微软即将吸引消费者-但Skype仍将保留

发布时间:2020/03/31

微软今天宣布,今年晚些时候,它将推出Teams的基本消费版,即类似于Slack的文本,音频和视频聊天应用程序。就像Microsoft所喜欢的,您的个人生活团队将使用许多工具,这些工具将使家庭和小组更轻松地组织...

-

安全漏洞暴露了共和党选民公司的内部应用代码

发布时间:2020/03/31

一家专供共和党政治运动使用的选民联系和拉票公司,错误地在其网站上留下了未经保护的应用程序代码副本,供任何人找到。 Campaign Sidekick公司通过iOS和Android应用程序帮助共和党竞选活动布署其选区,这...

-

在宾夕法尼亚州,州酒商店仍然关闭,人们越来越口渴

发布时间:2020/03/31

随着美国人渴望长时间的自我隔离,白酒业务的销量激增。根据尼尔森(Nielsen)的数据,到3月中旬,这一增长已经比去年同期高出26%以上。但是,联盟中至少有一个州与这种趋势背道而驰,而且与消费者的意愿无...

美债利率为何快速上行?接下来可能会发生什么?

发布时间:2021/02/28 财经 浏览次数:812

美债利率上行过快的挑战

大家好,隔夜美债市场出现大幅波动,债券市场遭到抛售推动长端美债快速收高,10年美债利率不仅突破关键关口1.5%,更是在盘中一度创下1.61%的高点,为2020年疫情爆发以来的新高。债券的剧烈波动迅速跨资产蔓延到其他资产,导致美股市场特别是成长股大跌,纳斯达克大跌3.5%,道琼斯和标普500指数分别下跌1.8%和2.5%。板块层面,估值偏高、对利率上行敏感的可选消费、科技、通信服务等成为重灾区,避险板块如公用事业、医疗保健、以及受益于利率上行的银行等跌幅相对较少。同时,黄金大跌,美元走高。

主要资产价格的大幅波动的源头依然是债券利率上行,与近期市场担忧增长预期向好和通胀走高推升利率、进而可能压制估值拖累市场的担忧一脉相过程,只不过其变化速度一下子剧烈起来,这也值得我们警惕。我们此前多次提示过,除了绝对水平外,利率的变化速度也至关重要,其本质上反映了债券资产的波动。

因此,针对当前最新的情况,我们点评如下,供大家参考。

一、利率为何快速上行?突破关键关口后的连锁反应

大方向上,美债长端利率的上行,与近期全球整体疫情改善、疫苗接种加速、美国新一轮1.9万亿财政刺激渐行渐近背景下,增长和通胀预期进一步向好的大方向一致,在这一点上市场已经形成较为充分的共识预计,因此不再赘述。

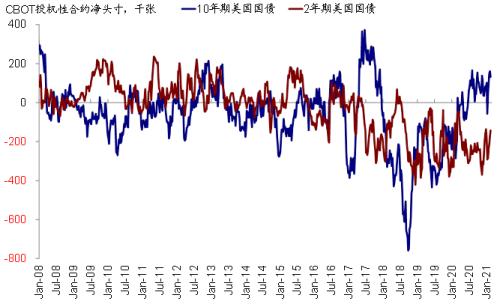

不过,隔夜利率突然加速上行,我们认为不排除与债券利率突破关键关口后触发一些锚定在此点位的仓位和衍生品、甚至程序化交易指令后的连锁反应,而并非完全的基本面因素,毕竟目前来看,美债长端利率的投机性头寸依然为净多头,利率的突然上行会使其面临压力。因此,这也我们提示短期需要关注突破关键关口后的原因。

二、利率上行有多快?波动接近2倍标准差

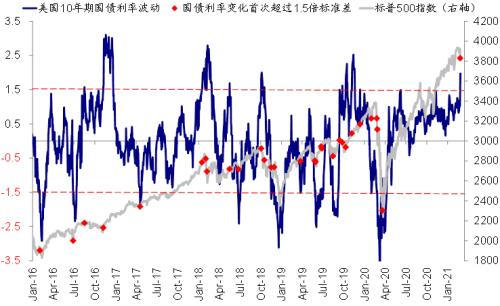

我们一再强调,利率绝对水平是一方面,在一定意义上,利率上行的速度更为关键,因为过快上行的利率意味着债券市场经历剧烈的波动,而这一波动又会跨资产的“传染”到其他资产,这一点与2018年2月初美债利率快速突破2.8%引发的波动极为相似。

那么,隔夜债券利率的波动有多快呢?如果以1.61%的高点计,10年国债的波动率已经接近过去一年的2倍标准差,已经高于我们利率上行信号1.5倍标准差的“警戒水平”,2018年初最高接近2.5倍。一般而言,从历史经验看,高于这一阈值警戒水平通常会对市场带来扰动。在此背景下,债券期货隐含的波动率也升至疫情以来的高点。

三、实际利率上行的挑战:真实融资成本走高不利于黄金和高估值部分

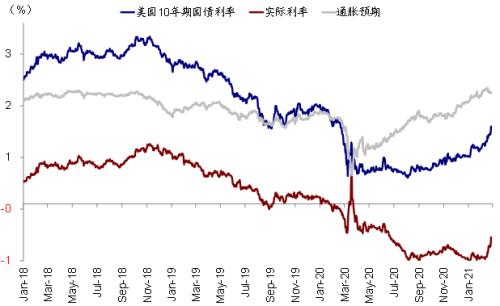

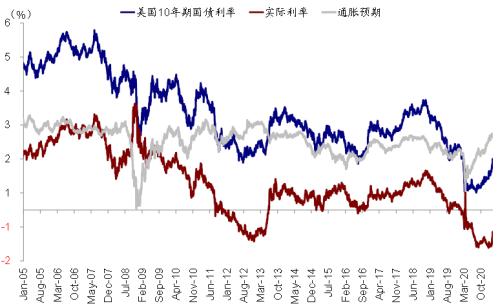

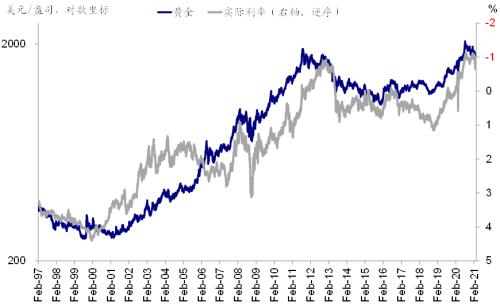

在此轮利率走高的过程中,还有一个特点是以实际利率为主,而并非市场所泛指的通胀预期,这一点与我们提示的情形一致。相比1月初的低点,10年名义美债利率已经上行超过45个基点,而实际利率贡献了近43个基点,通胀预期则基本持平。黄金近期的走势就是一个很好的佐证,因为通胀预期为主的利率上行(隐含实际利率承压或下行),黄金往往会受益。

实际的通胀走势与名义利率扣除TIPs实际利率隐含的通胀预期(breakeven)经常会被混淆。我们预计利率上行主要以实际利率为主,主要是考虑到:a)隐含的真实增长和投资回报率回升;b)长端通胀预期接近长期区间上沿2.2~2.5%(长期来看,这一上沿相对稳定),提前反应了未来通胀走高的预期;c)短端和长端的通胀预期已然倒挂,表明短期债券计入了更多通胀走高的预期,而这一倒挂从历史经验来看也不能持久。

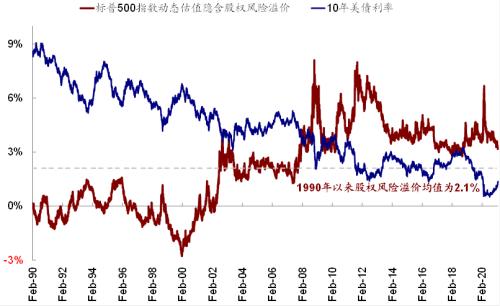

实际利率上行除了隐含扣除价格因素的实际回报率抬升外,也意味着真实的融资成本的边际走高(虽然目前依然明显为负,10年期-0.61%),那么实际利率走高对资产价格的含义是,一方面不利于黄金,另一方面也会对边际上高估值部分带来边际上更大的压力,特别是交易拥挤、浮盈过多、以及以来融资杠杆较高的部分。

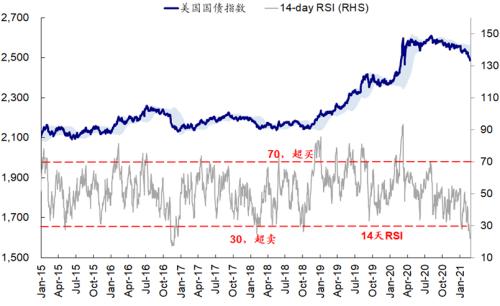

四、接下来可能会发生什么?债券超卖;股市短期关注连锁反应,但中期走势决定于基本面

首先,从利率本身来看,经过昨天的大幅波动后,10年美债已经触及我们在去年底发表的年度展望《2021年海外市场展望:疫情径曲、补库通幽》中给出1.5%的第一阶段目标点位,由于长端国债已经明显超卖,如果不出现进一步因债券的程序化交易或仓位unwind等因素的连锁反应的话,有可能会在这个水平上稳一稳,等待下一个催化剂因素。

其次,对于股市而言,隔夜美债利率骤升引发的波动率走高和股市波动,从形态上非常类似2018年2月初因非农数据大超预期后10年美债快速突破2.8%后的情形,当时债券利率的波动率高达2.5倍标准差。

从当时历史经验看,在债券利率2月初突破关键关口并导致波动后,后续市场波动进一步被放大和延长的原因不仅限于利率走高本身,而是触发了波动率策略和高杠杆拥挤交易引发了一系列连锁反应。正如我们在《利率上行的扰动:来自2018年的经验》中分析的那样,后视来看,如果单纯的利率上行但没有后续的一系列连锁反应,可能也不至于造成2018年2月如此大幅且持续一个多月的动荡期。其具体过程为:2月5日周一,美股进一步大跌导致VIX骤升116%(单日变化幅度超过2020年疫情期间),此前异常“拥挤”的看空波动率头寸需要迅速回补,又使得看空VIX的ETF产品在周二大跌93%提前触发提前赎回条款而清盘,一些直接或间接盯住波动率的投资策略(VolatilityTargeting)如风险平价(Risk Parity)、CTA(管理期货)等需要在新的波动率环境下调整对风险资产的敞口也带来对现货市场的抛售压力。此外,拥挤交易和较高的融资杠杆也加大了个人投资者抛售压力。金融市场流动性指标也普遍因此出现收紧迹象。

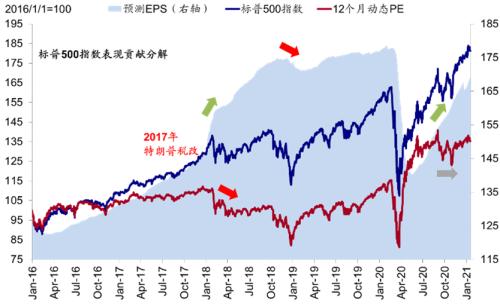

但是仍需要强调的是,拉长时间中期维度看,短期波动后,美股在基本面的支撑表依然能够反弹并再创新高,其背后的原因就在于2017年底税改对盈利的支撑;直到10月份利率继续走高且增长见顶后,市场才彻底见顶。在2月~3月经历了近2个月的盘整和波动后,美股从4月初见底反弹并再创新高,直到10月初在利率突破3%和增长见顶的双重压力下见顶,开启新一轮下跌。相比当时的其他市场比如中国市场,美股之所以还能够反弹并再创新高的根本原因在于2017年税改带来的对于企业盈利的额外推动,这一点其实他市场并不具备的,而当基本面的空间也被消耗殆尽后,市场便难以为继了。

因此,2018年经验对于当下的启示是,利率走高在情绪饱满、估值偏高、交易拥挤的背景下的确容易带来扰动,特别是高估值的成长股部分,目前既然已经突破关键关口并引发波动,那么接下来我们需要关注是否会触发一些程序化交易或杠杆交易的连锁反应进而延长并放大波动,但是中期维度的市场走势还是取决于基本面,如果基本面的向好趋势依然确立,那么市场还是可以摆脱因利率扰动带来波动,直到基本面趋势也开始逆转。要知道在一些层面2018年初的情形还不如当前,例如处于加息周期短端利率抬升、市场融资盘隐含杠杆高达3倍、股权风险溢价较当前更低。

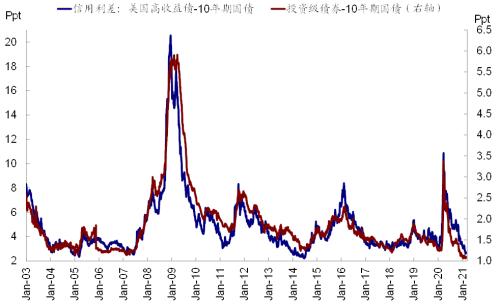

最后,需要指出的是,虽然长端利率快速上行,但我们追踪的金融市场流动性指标和信用利差并未出现明显收紧。