-

振东集团的”本草革命”:让中药材跳出药罐子,闯出大健康新天地

发布时间:2025/06/10

红球纷飞传三晋,大爱无边漫九州。5月25日,由中国红十字会总会主办,山西振东健康产业集团赞助的“红气球挑战赛”(晋中站)在山西省高校新区(山西大学城)鸣笛开赛。该赛事汇聚了来自全国各地及山西大学城高校的...

-

2025中美领衔世界级艺术名家 ——赵玉林精品展播

发布时间:2025/01/17

赵玉林,笔名三友,内蒙古包头市美术家协会副主席,草原书画院院长,中国美协内蒙古分会会员,台北故宫书画院名誉院长,中华国礼书画家,国家博物馆画廊特邀书画家。作品入选《中国当代国际书画家年鉴》,在中国书画研究...

-

腾讯创作者生态的前车之鉴,能否支撑《元梦之星》逐梦UGC?

发布时间:2023/09/24

近期,腾讯以“天美乐园”的特别形式公布了新作《元梦之星》,宣告正式入主派对游戏赛道。过去,派对游戏在国内市场份额较小,直到《糖豆人》《香肠派对》《蛋仔派对》等作品引发用户和市场的高度关注,整个赛道才...

-

普悦智能,专注净水,为渠道经销搭载新引擎!

发布时间:2023/08/28

稳步推进:祝贺普悦智能(北京联营公司)第一轮股东入股签约圆满成功! 2023年8月18日,浙江普悦智能科技有限公司北京联营公司——北京普悦京允智能科技有限公司在总经理宋玉财的热忱推进下,成功签约了五名销售/服...

-

英国与快速反应小组一起抗击冠状病毒

发布时间:2020/04/01

英国政府宣布了新的措施,以打击虚假的COVID-19在线信息的传播,包括建立专门的专家小组来处理错误信息。 新成立的快速反应小组将在英国内阁办公室内部运作,并将研究应对互联网上“有害叙述”的方法-解决“...

-

微软即将吸引消费者-但Skype仍将保留

发布时间:2020/03/31

微软今天宣布,今年晚些时候,它将推出Teams的基本消费版,即类似于Slack的文本,音频和视频聊天应用程序。就像Microsoft所喜欢的,您的个人生活团队将使用许多工具,这些工具将使家庭和小组更轻松地组织...

-

安全漏洞暴露了共和党选民公司的内部应用代码

发布时间:2020/03/31

一家专供共和党政治运动使用的选民联系和拉票公司,错误地在其网站上留下了未经保护的应用程序代码副本,供任何人找到。 Campaign Sidekick公司通过iOS和Android应用程序帮助共和党竞选活动布署其选区,这...

-

在宾夕法尼亚州,州酒商店仍然关闭,人们越来越口渴

发布时间:2020/03/31

随着美国人渴望长时间的自我隔离,白酒业务的销量激增。根据尼尔森(Nielsen)的数据,到3月中旬,这一增长已经比去年同期高出26%以上。但是,联盟中至少有一个州与这种趋势背道而驰,而且与消费者的意愿无...

富途研选 | 美债利率上行杀估值 美股还要跌多少?

发布时间:2021/03/01 财经 浏览次数:742

本文精编自中金《海外市场: 美债利率上行过快的挑战》、中信证券《剖析美债收益率上行对美股的影响》

牛牛敲黑板:

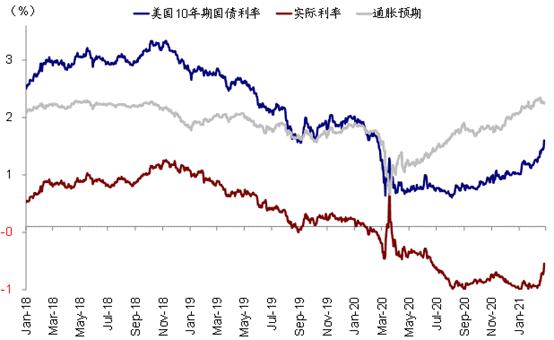

1)美债利率上行杀估值,是近期市场恐慌的原因,昨夜10年美债利率突破关键关口1.5%,达到2020年疫情爆发以来新高;

2)中信证券判断,假设年底前美债10年期收益率还有30-40bp上行空间至1.7%左右。即实际利率相对低点上升50bp,则可能导致美股跌幅在5%-12%之间;

3)中金分析,虽然短期市场恐慌,但市场中期走势仍决定于基本面,未来美股进一步上涨仍可能通过股息增长率或者盈利增速上修来对冲估值下滑或风险溢价ERP再次大幅回落来实现,尤其是价值股投资价值日益凸现。

一、美债利率上行杀估值,是近期市场恐慌的原因

隔夜美债市场遭到抛售,推动10年美债利率不仅突破关键关口1.5%,更是在盘中一度创下1.61%高点,达到2020年疫情爆发以来新高。

同时,债市的剧烈波动迅速跨资产蔓延到其他资产,导致美股市场特别是成长股大跌,纳指大跌3.5%,道琼斯和标普500指数分别下跌1.8%和2.5%。

理论上,美债利率上行将导致杀估值,这是近期美股市场恐慌的原因。

而美债长端利率上行,与近期全球疫情改善、疫苗接种加速、美国新一轮1.9万亿刺激渐行渐近背景下,增长和通胀预期进一步向好的大方向一致,在这一点上,市场形成了充分共识。

那么该如何进一步理解美债收益率上行对美股估值的冲击?判断美股还将调整多久?以及如何推动风格切换?

对于第一个问题,中信证券采用股息贴现率模型估值公式进行了解释。

股息贴现率模型公式清楚阐明了股价与实际利率为负相关关系,假设ERP短期不变,则实际无风险利率r(美债实际利率)快速上行将严重打压美股估值,导致市场大幅回调、高波动。

另外,美债收益率上行叠加经济复苏预期也将推动市场风格明显切换。

由于实际无风险利率r(美债实际利率)上行,未来美股的支撑、乃至进一步上涨将需要增长率g的提升或风险溢价ERP再次大幅回落来实现,而显然,价值股的盈利增长将更受益于经济复苏,因而当前价值股投资价值日益凸现,这解释了近期美股市场风格的明显切换。

针对‘美股还将调整多久?’问题,中信证券判断,假设年底前美债10年期收益率还有30-40bp上行空间至1.7%左右。即实际利率相对低点上升50bp,则可能导致美股跌幅在5%-12%之间。

回顾历史,美债10年期收益率高点在2.5%上下,在突破1.5%关口后,市场需要重点关注2.0%关口。

二、盈利上修、风险溢价回落或推动美股再次上涨?

中信证券分析,当前美债收益率上行并不意味着美股崩盘。

根据股息贴现率模型估值公式,待短期调整后,未来美股股价进一步上涨仍可能通过股息增长率或者盈利增速上修来对冲估值下滑或风险溢价ERP再次大幅回落来实现。

中金判断,美股走势短期需要关注美债收益率上升的连锁反应(如触发波动率策略和高杠杆拥挤交易,引发市场抛售行为),但中期走势决定于基本面。

以2008年为例,短期波动后,美股在基本面的支撑表依然能够反弹并再创新高,其背后的原因就在于2017年底税改对盈利的支撑;直到10月份利率继续走高且增长见顶后,市场才彻底见顶。

因此,2018年经验对于当下的启示是,利率走高在情绪饱满、估值偏高、交易拥挤的背景下的确容易带来扰动,特别是高估值的成长股部分。但是中期维度的市场走势还是取决于基本面,如果基本面的向好趋势依然确立,那么市场还是可以摆脱因利率扰动带来波动,直到基本面趋势也开始逆转。

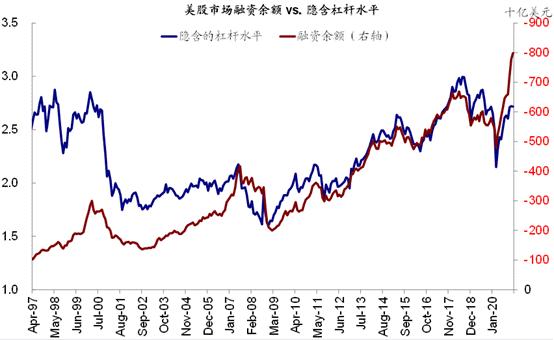

中金认为2018年初的情形还不如当前,例如处于加息周期短端利率抬升、市场融资盘隐含杠杆高达3倍、股权风险溢价较当前更低。