-

振东集团的”本草革命”:让中药材跳出药罐子,闯出大健康新天地

发布时间:2025/06/10

红球纷飞传三晋,大爱无边漫九州。5月25日,由中国红十字会总会主办,山西振东健康产业集团赞助的“红气球挑战赛”(晋中站)在山西省高校新区(山西大学城)鸣笛开赛。该赛事汇聚了来自全国各地及山西大学城高校的...

-

2025中美领衔世界级艺术名家 ——赵玉林精品展播

发布时间:2025/01/17

赵玉林,笔名三友,内蒙古包头市美术家协会副主席,草原书画院院长,中国美协内蒙古分会会员,台北故宫书画院名誉院长,中华国礼书画家,国家博物馆画廊特邀书画家。作品入选《中国当代国际书画家年鉴》,在中国书画研究...

-

腾讯创作者生态的前车之鉴,能否支撑《元梦之星》逐梦UGC?

发布时间:2023/09/24

近期,腾讯以“天美乐园”的特别形式公布了新作《元梦之星》,宣告正式入主派对游戏赛道。过去,派对游戏在国内市场份额较小,直到《糖豆人》《香肠派对》《蛋仔派对》等作品引发用户和市场的高度关注,整个赛道才...

-

普悦智能,专注净水,为渠道经销搭载新引擎!

发布时间:2023/08/28

稳步推进:祝贺普悦智能(北京联营公司)第一轮股东入股签约圆满成功! 2023年8月18日,浙江普悦智能科技有限公司北京联营公司——北京普悦京允智能科技有限公司在总经理宋玉财的热忱推进下,成功签约了五名销售/服...

-

英国与快速反应小组一起抗击冠状病毒

发布时间:2020/04/01

英国政府宣布了新的措施,以打击虚假的COVID-19在线信息的传播,包括建立专门的专家小组来处理错误信息。 新成立的快速反应小组将在英国内阁办公室内部运作,并将研究应对互联网上“有害叙述”的方法-解决“...

-

微软即将吸引消费者-但Skype仍将保留

发布时间:2020/03/31

微软今天宣布,今年晚些时候,它将推出Teams的基本消费版,即类似于Slack的文本,音频和视频聊天应用程序。就像Microsoft所喜欢的,您的个人生活团队将使用许多工具,这些工具将使家庭和小组更轻松地组织...

-

安全漏洞暴露了共和党选民公司的内部应用代码

发布时间:2020/03/31

一家专供共和党政治运动使用的选民联系和拉票公司,错误地在其网站上留下了未经保护的应用程序代码副本,供任何人找到。 Campaign Sidekick公司通过iOS和Android应用程序帮助共和党竞选活动布署其选区,这...

-

在宾夕法尼亚州,州酒商店仍然关闭,人们越来越口渴

发布时间:2020/03/31

随着美国人渴望长时间的自我隔离,白酒业务的销量激增。根据尼尔森(Nielsen)的数据,到3月中旬,这一增长已经比去年同期高出26%以上。但是,联盟中至少有一个州与这种趋势背道而驰,而且与消费者的意愿无...

甩股票、买黄金,专业投资者为何突然选择坐等崩盘?

发布时间:2020/06/05 财经 浏览次数:840

三周以前,华尔街对美股最为悲观的分析师之一――美银美林衍生品策略师Benjamin Bowler,对他最喜欢的话题之一发表了看法,即央行不断出手干预最终导致的市场脆弱性上升。他表示:

“历史表明,市场无法抽离经济现实,熊市的长度将与随后的衰退相似,但存在着更大的调整风险。在仍然容易受到破坏的环境中,这种调整的风险会更大。”

对Bowler来说,脆弱性已成为评估资产的一个关键因素,因为它现在代表了收益的峰度。

如今,随着市场与基本面和现实情况史无前例地脱节,Bowler再次谈到了这个话题:

“脆弱性不仅依然能比波动性更好地阐释资产管理公司所面对的风险,还能解释市场脆弱性的主要驱动因素,即央行的风险操纵、投资者的蜂拥而入以及交易的低流动性,为何还能存在而不受影响。”

在下文,Bowler阐述了他对为何这是历史上最“脆弱”市场以及这对市场来说意味着什么的最新看法。

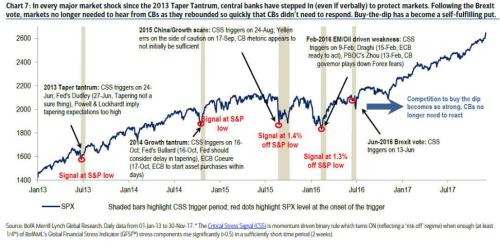

脆弱性与波动性仍在互相偏离:下图可以看出,跨资产波动性与跨资产脆弱性之间的差异从2013年开始明显扩大,并在2020年加速。

值得注意的是,虽然已实现波动率的短期衡量指标已与2008年的持平,某些时候甚至超过08年的水平,但三月份以来波动率逆转的创纪录速度意味着,跨资产已实现波动率指标的缓慢变化表明,今年迄今为止波动率涨幅相对较小。

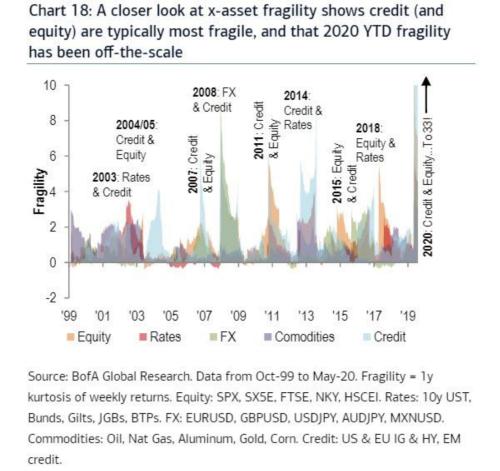

历史表明,信贷(与股市)通常是最脆弱的部分,今年也不例外:下图显示,在过去20年里,信贷在各个资产类别里表现出了最高的脆弱性,其次是股票。但也有一些值得注意的例外,比如2008年的外汇。

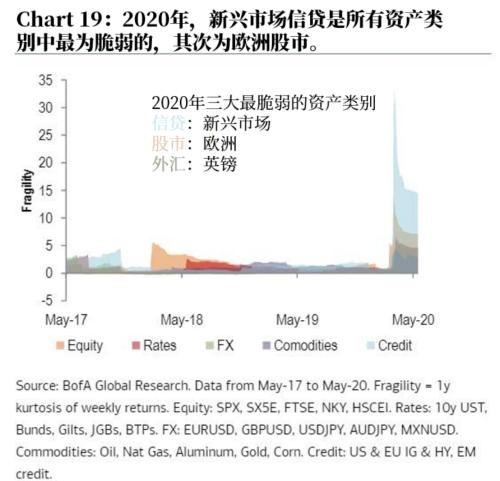

再进一步细分,新兴市场的信贷再次成为了所有资产类别中最为脆弱的部分。

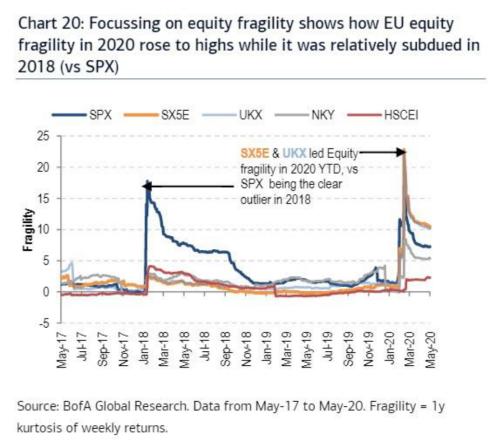

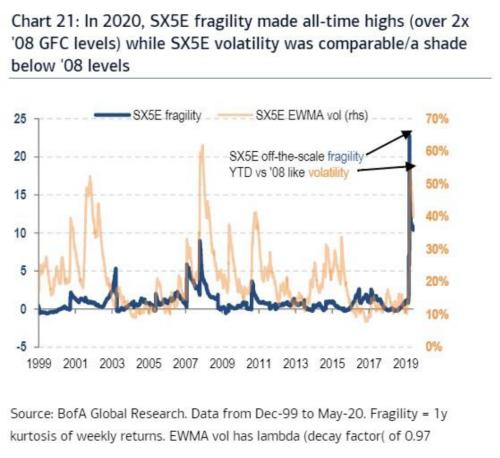

欧洲股市在2020年比全球其他地区股市更为脆弱:下图显示,2020年欧洲斯托克50指数(SX5E)与富时100指数(UKX)在全球主要股指中展现了最高的脆弱性,与2018年异常上升的标普500指数(SPX)脆弱性形成了鲜明对比。

实际上从下图可以看出,欧洲斯托克50指数的脆弱性已在2020年创下历史新高,是其在2008年金融危机时期峰值的两倍以上。同时该指数已实现波动率也仅略低于08年金融危机水平。

如同此前不同分析师所提出的看法,“在基本面被忽视、技术流动或情绪/政策支持信念接管市场的背景之下,助长脆弱性的其中一个因素就是泡沫一般的价格走势。”

Bowler与越来越多的专业投资者都拒绝参与这场市场的闹剧,他们认为,这就是“三月以来市场V型反弹的幕后推手。”

此外,倘若股市涨得越高,又一场历史性崩盘的可能性也就越大。又或者如Bowler所说:

“这种情况持续的时间越长,市场就越容易受到不同于现在主流说法的消息的影响。”

这也解释了为什么现在市场被算法、机器以及不自觉的散户所占据的现象。

但除去散户与具备系统思维的投资者外,对冲和共同基金也拒绝参与进来。随着脆弱性异常地走向高位,专业投资者为何持续抛售股票并购入黄金,也是可以理解的了。