-

振东集团的”本草革命”:让中药材跳出药罐子,闯出大健康新天地

发布时间:2025/06/10

红球纷飞传三晋,大爱无边漫九州。5月25日,由中国红十字会总会主办,山西振东健康产业集团赞助的“红气球挑战赛”(晋中站)在山西省高校新区(山西大学城)鸣笛开赛。该赛事汇聚了来自全国各地及山西大学城高校的...

-

2025中美领衔世界级艺术名家 ——赵玉林精品展播

发布时间:2025/01/17

赵玉林,笔名三友,内蒙古包头市美术家协会副主席,草原书画院院长,中国美协内蒙古分会会员,台北故宫书画院名誉院长,中华国礼书画家,国家博物馆画廊特邀书画家。作品入选《中国当代国际书画家年鉴》,在中国书画研究...

-

腾讯创作者生态的前车之鉴,能否支撑《元梦之星》逐梦UGC?

发布时间:2023/09/24

近期,腾讯以“天美乐园”的特别形式公布了新作《元梦之星》,宣告正式入主派对游戏赛道。过去,派对游戏在国内市场份额较小,直到《糖豆人》《香肠派对》《蛋仔派对》等作品引发用户和市场的高度关注,整个赛道才...

-

普悦智能,专注净水,为渠道经销搭载新引擎!

发布时间:2023/08/28

稳步推进:祝贺普悦智能(北京联营公司)第一轮股东入股签约圆满成功! 2023年8月18日,浙江普悦智能科技有限公司北京联营公司——北京普悦京允智能科技有限公司在总经理宋玉财的热忱推进下,成功签约了五名销售/服...

-

英国与快速反应小组一起抗击冠状病毒

发布时间:2020/04/01

英国政府宣布了新的措施,以打击虚假的COVID-19在线信息的传播,包括建立专门的专家小组来处理错误信息。 新成立的快速反应小组将在英国内阁办公室内部运作,并将研究应对互联网上“有害叙述”的方法-解决“...

-

微软即将吸引消费者-但Skype仍将保留

发布时间:2020/03/31

微软今天宣布,今年晚些时候,它将推出Teams的基本消费版,即类似于Slack的文本,音频和视频聊天应用程序。就像Microsoft所喜欢的,您的个人生活团队将使用许多工具,这些工具将使家庭和小组更轻松地组织...

-

安全漏洞暴露了共和党选民公司的内部应用代码

发布时间:2020/03/31

一家专供共和党政治运动使用的选民联系和拉票公司,错误地在其网站上留下了未经保护的应用程序代码副本,供任何人找到。 Campaign Sidekick公司通过iOS和Android应用程序帮助共和党竞选活动布署其选区,这...

-

在宾夕法尼亚州,州酒商店仍然关闭,人们越来越口渴

发布时间:2020/03/31

随着美国人渴望长时间的自我隔离,白酒业务的销量激增。根据尼尔森(Nielsen)的数据,到3月中旬,这一增长已经比去年同期高出26%以上。但是,联盟中至少有一个州与这种趋势背道而驰,而且与消费者的意愿无...

全球市场焦点问题:美债收益率还会不会继续走高?

发布时间:2021/03/04 新闻 浏览次数:664

美国银行认为,比起继续保持沉默,等到2022或2023年再突然宣布紧缩(届时债券市场可能已经一片狼藉),美联储更可能在近两周澄清政策预期,或将暗示紧缩。最早在下周就会做出表态。

美债利率一涨,整个市场都不好过。

本周随着美债遭遇巨烈抛售,作为基准的美国10年期国债收益率一度突破1.6%,创出一年最高纪录。杰富瑞国际(Jefferies International)数据显示,截至周四收盘,动量交易员做空美债的规模达到2013年缩减恐慌事件以来最大。

与此同时,市场预期波动率飙升,这对所有资产类别来说都是一个红色警报。全球股市随之大幅回落,比特币价格跌至45000美元、大宗商品也大多偃旗息鼓。

尽管多数投资者此前已经预计美债收益率今年全年都将走高,但是几乎没有人对近期的飙升做好准备。所有人都在问:这种涨法,什么时候才是个头?

美债收益率为何疯涨?

要弄清楚这一点,第一步还得追根溯源。市场对收益率飙升的原因众说纷坛,但主要集中在以下三点:

1.其中最主要的,可能还是交易因素的催化。

国君证券表示,不同于之前美债利率上行主要由通胀预期驱动,此次交易层面的技术性因素才是最重要的根源。

日前,BMO Capital Markets策略师Ian Lyngen也将矛头指向凸性对冲(convexity hedging),并对其中机制作出详细解释。

他的观点是,随着美债收益率上升,许多房屋拥有者对抵押贷款再融资失去了兴趣,这意味着抵押贷款债券投资者需要等待更长时间才能收回投资,投资风险和机会成本都因此上升。为了补偿抵押贷款组合久期的意外增加,他们的解决方法就是,卖掉长期美债作为对冲。

通常,与凸性对冲相关的卖出不足以单独推动债券市场的重大波动,但是当收益率已经迅速波动时,它可能会使这一波动得到加剧。如彭博所说,美国国债每次大跌中都存在一个节点,在此节点上,由于跌幅已经非常显著,下跌行情开始形成一种“自我反馈”, 收益率的上升会迫使一群关键的投资者出售国债,进而导致收益率进一步上升。

不过国君证券分析师花长春团队表示,此次美债收益率波动后续发生严重“连锁反应”的概率不大。

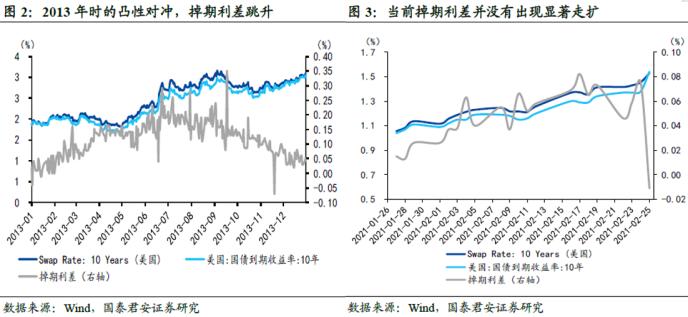

一来,从历史上比较看,目前凸性对冲效应并不大,掉期利差也并没有显著走扩,程度远不及2013年“紧缩恐慌”时的重要“凸性事件”;

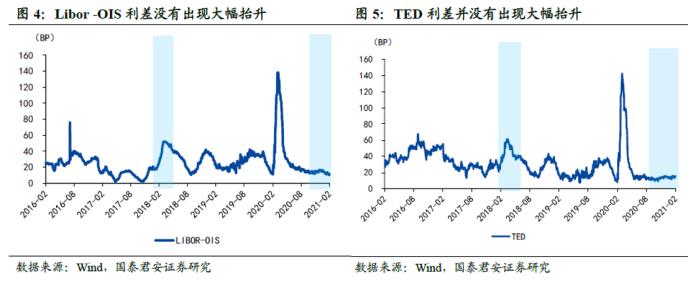

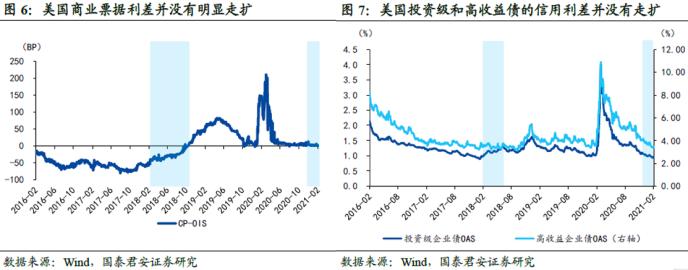

二来,当前金融系统内、企业的流动性状况仍较好,相比历史,Libor -OIS利差、TED利差、商业票据利差并未明显走扩;企业流动性方面,商业票据利差、以及投资级和高收益债的信用利差也都没有出现上升迹象。

2.其次才是上升的通胀预期。

随着新冠疫苗接种推进,美国经济复苏步伐加快,与此同时还有数万亿美元的财政刺激计划和美联储宽松的货币政策,这些都预计将带来2008年金融危机以来从未有过的通胀。

债券市场对消费者价格的预测显示,通胀可能会长期超过美联储设定的目标,一些投资者甚至预计今年的通胀至少为3%。人们普遍喜欢参考的10年期盈亏平衡通胀率也在本周一度突破2.2%,徘徊在2014年以来的最高水平附近。

MarketWatch援引Brown Brothers Harriman首席投资策略师Scott Clemons表示,美国家庭在疫情中被压抑的储蓄可能是推高物价的另一个因素。一旦疫情平息,消费者将把他们的储蓄释放到经济中,继而刺激服务价格上涨。

不过对于通胀预期的抬升,市场上也有不同观点。比如PIMCO首席投资官Dan Ivascyn此前表示,未来通胀水平其实不会像市场预期的这么严重:

一方面,由于技术创新成本降低的长期趋势,加上失业率高企,劳动力市场持续低迷,通胀将继续受到控制;另一方面,经济复苏之后可能出现的产能过剩也将抑制通胀。

3.此外,美联储鸽派态度也是美债利率飙升的助力。

美联储对抗债券收益率上升意愿的缺乏,本周让债券空头胆子更大了。

美联储主席鲍威尔本周三再次重申了此前的观点,即打算维持超低利率并继续进行大量资产购买,直到经济进一步复苏。另外,美联储希望看到“实际数据”表明正在接近目标,随后才会减慢债券购买速度,任何更改QE计划都会尽可能提前沟通。

Columbia Threadneedle Investments资深分析师Ed Al-Hussainy认为,除非央行采取具体行动,否则债券收益率还会继续走高。

那么,收益率飙升何时到头?

对于美债收益率究竟会涨到何种程度,摩根大通量化分析师Nicholas Panaigrtzoglou周末试图对这一恐慌做出回应。在新发布的研报中,他罗列了“当前情势消退,股票等风险资产市场恢复上升趋势”需要具备的两个主要条件,并对其如何实现设想了四种方案。

摩根大通悲观地认为,下周市场压力减弱所需的条件“可能尚未完全到位”, 美联储通过加大债券购买力度进行干预的可能性很小,但随着10年期美债短期动量信号接近超卖水平,有望成为股债回归此前水平的驱动因素之一。

该行同时表示,下周美联储讲话中,所显示其对债券市场调整的看法将至关重要。

两个条件

通过近10年来四个美债收益率飙升时期的市场进行复盘,摩根大通认为股债市场恢复到此前状态需要具备两个主要条件:

1.利率波动需要从目前的高水平下降。

通胀恐慌引发的美债利率上升已使得今年来债市波动性有所升高,而本周,一场“堪称灾难性”的7年期美债标售让波动性进一步加剧。

2.债券收益率有所回落,回收近期的大部分涨幅。

如何实现?

对于这两个条件如何实现,摩根大通设想了四种方案:

1.和2020年3月类似,美联储通过加大债券购买力度进行干预。当时,美联储试图以恢复利率市场功能来为其干预行为做辩护。不过根据摩根大通的说法,至少在当前的市场压力水平下,这种假设似乎不太合理。

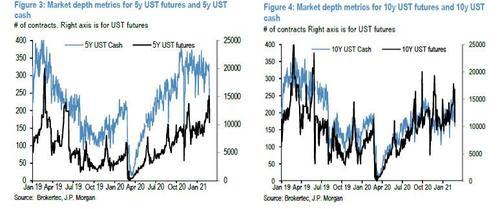

摩根大通表示,尽管10年期美债期货和现货市场流动性已经明显恶化,但仍远好于2020年3月的水平,5年期也是如此。如果债市流动性不进一步恶化,就很难想象美联储会像当时那样进行干预。

此外,摩根大通强调,下周再次发表讲话下周,美联储主席鲍威尔和理事布雷纳德将发表重要讲话,其中对债券市场调整的看法将至关重要。

2.随着均线回归信号出现,CTA和其他动量交易者触及超卖水平。摩根大通写道,这至少会带来一些暂时的缓解,但问题是,离他们的所谓“超卖水平”还有多远?

总体上该行认为,均线回归信号确实已经发挥了一点作用,但说服力还不太够。

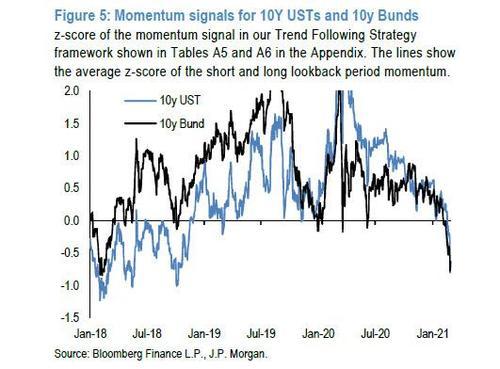

2月25日随着10年期美债收益率站上1.5%,摩根大通对其短期动量指标也降至-1.7极端看跌区域,这甚至比2018年初的-1.5还要低。不过短期和长期动量指标的平均值目前位于-0.8,较2018年初的-1.2还有一定距离。摩根大通表示,要让该指标将更加接近2018年初的低位,还需要进一步的美债抛售。

该行预计,当10年期美债收益率站上1.6%,5年期站上1%,将是更强有力的超卖信号。

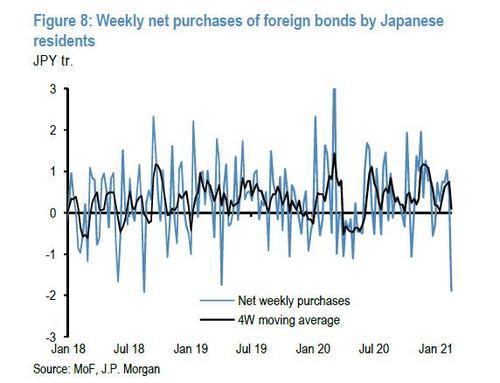

3.日本和欧元区投资者入市购买美债,以在货币套期保值层面上,从相对于本国债券,美债收益率的大幅上升中获益。下图显示,尤其是对日本投资者而言,美债近期吸引力应当有所上升。

不过摩根大通也指出,在当前美债收益率波动水平下,日本和欧元区投资者很难真的入市美债,因为他们倾向于避免高水平的收益率波动,尤其是对银行而言。

事实上,最新周度数据显示,在截至2月19日的一周内,日本居民已录得净卖出外国债券约180亿美元。

摩根大通表示,必须首先依靠其他资金流动或美联储举措,把美债波动性控制住,才可能吸引更多外国资金流入美债市场。

4.由平衡型共同基金或养老基金对资金流动进行再平衡,将有助于债券市场企稳,债券收益率回落。摩根大通称,与外资流动不同,此类资金流动在本季度实现的可能性很高,尽管时间更难预测。不过一个潜在的风险是:一旦这些再平衡流动出现,它们不太可能对股市起到支撑作用,因为它们在购买债券的同时,通常也会抛售股票。

美联储下周发表讲话,至关重要

尽管摩根大通持明显悲观态度,但正如前文所提及,它仍然暗示,美联储主席鲍威尔下周发表的重要讲话,很可能给市场带来转还之机。在QE、YCC、OT等干预措施都被不同程度限制的当下,口头干预几乎成为美联储影响力最大的武器。

美联储对债市怎么看?救不救市?是否发生态度的转向?其中透露的任何信号都将对市场意义重大。回顾上周美债抛售引发的全球市场巨烈动荡期间,鲍威尔讲话威力之大,曾让市场两度逆转。

道明证券(TD Securities)美国利率策略师Gennadiy Goldberg预期了下周市场可能面临的两种情况:

一种是,美联储官员可以坚称市场利率上升只是出于充分的理由,这可能加速美债市场的抛售,利好那些做空的投资者。

另一种情况则是,美联储表态对市场利率上升预期表示担忧,重申他们将保持耐心,而这将有利于那些押注利率不会继续上升的投资者。

下周的风险包括持续的高波动性,美联储任何有关支撑美债的措施评论都将导致空头仓位被挤碾压。如果这个话题没有被提及,可能会进一步刺激抛盘。

在美债期权市场,看跌期权对看涨期权的偏斜程度达到2012年以来的最高水平,表明交易员押注更高的收益率,这也意味者如果美联储表态不符和预期,市场将遭到巨大冲冲击。

对于上述两种情况,美国银行首席经济学家哈里斯(Ethan Harris)似乎更倾向于,美联储会逐渐透露出政策紧缩的倾向。他认为,美联储可能会改变以往的讲话方式。

哈里斯表示,美联储口头干预通常是对政策变化发出“渐进式”预警――提前6个月通常为合适的时间窗口。市场预期在此期间逐步成型,从而在预期兑现、政策变化真正来临的时候,由于市场已经几乎完成调整,也就不会出现重大波动。

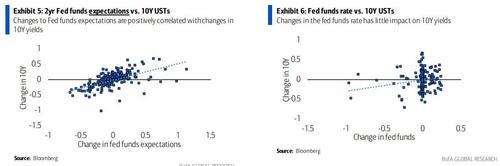

从下图可以看出,10年期美债收益率的变化,与市场对利率的预期呈正向相关,而与利率的实际变化则几乎没有关系。

事实上,目前市场对美联储的加息预期已经明显提前,目前市场预期美联储将在2022年底从接近零的水平加息,这至少比美联储发出的信号早了整整一年。

哈里斯称,比起继续保持沉默,等到2022或2023年再突然宣布紧缩(届时债券市场可能已经一片狼藉),美联储更可能在近两周澄清政策预期,并且更可能是定性的表态。

他表示,如果债市剧烈波动持续下去,美联储可能最早在下周就会做出表态。