-

振东集团的”本草革命”:让中药材跳出药罐子,闯出大健康新天地

发布时间:2025/06/10

红球纷飞传三晋,大爱无边漫九州。5月25日,由中国红十字会总会主办,山西振东健康产业集团赞助的“红气球挑战赛”(晋中站)在山西省高校新区(山西大学城)鸣笛开赛。该赛事汇聚了来自全国各地及山西大学城高校的...

-

2025中美领衔世界级艺术名家 ——赵玉林精品展播

发布时间:2025/01/17

赵玉林,笔名三友,内蒙古包头市美术家协会副主席,草原书画院院长,中国美协内蒙古分会会员,台北故宫书画院名誉院长,中华国礼书画家,国家博物馆画廊特邀书画家。作品入选《中国当代国际书画家年鉴》,在中国书画研究...

-

腾讯创作者生态的前车之鉴,能否支撑《元梦之星》逐梦UGC?

发布时间:2023/09/24

近期,腾讯以“天美乐园”的特别形式公布了新作《元梦之星》,宣告正式入主派对游戏赛道。过去,派对游戏在国内市场份额较小,直到《糖豆人》《香肠派对》《蛋仔派对》等作品引发用户和市场的高度关注,整个赛道才...

-

普悦智能,专注净水,为渠道经销搭载新引擎!

发布时间:2023/08/28

稳步推进:祝贺普悦智能(北京联营公司)第一轮股东入股签约圆满成功! 2023年8月18日,浙江普悦智能科技有限公司北京联营公司——北京普悦京允智能科技有限公司在总经理宋玉财的热忱推进下,成功签约了五名销售/服...

-

英国与快速反应小组一起抗击冠状病毒

发布时间:2020/04/01

英国政府宣布了新的措施,以打击虚假的COVID-19在线信息的传播,包括建立专门的专家小组来处理错误信息。 新成立的快速反应小组将在英国内阁办公室内部运作,并将研究应对互联网上“有害叙述”的方法-解决“...

-

微软即将吸引消费者-但Skype仍将保留

发布时间:2020/03/31

微软今天宣布,今年晚些时候,它将推出Teams的基本消费版,即类似于Slack的文本,音频和视频聊天应用程序。就像Microsoft所喜欢的,您的个人生活团队将使用许多工具,这些工具将使家庭和小组更轻松地组织...

-

安全漏洞暴露了共和党选民公司的内部应用代码

发布时间:2020/03/31

一家专供共和党政治运动使用的选民联系和拉票公司,错误地在其网站上留下了未经保护的应用程序代码副本,供任何人找到。 Campaign Sidekick公司通过iOS和Android应用程序帮助共和党竞选活动布署其选区,这...

-

在宾夕法尼亚州,州酒商店仍然关闭,人们越来越口渴

发布时间:2020/03/31

随着美国人渴望长时间的自我隔离,白酒业务的销量激增。根据尼尔森(Nielsen)的数据,到3月中旬,这一增长已经比去年同期高出26%以上。但是,联盟中至少有一个州与这种趋势背道而驰,而且与消费者的意愿无...

中金公司:疫情对美股非金融企业的影响在一季度业绩中未完全显现

发布时间:2020/05/29 财经 浏览次数:754

来源:中金公司

美股一季度业绩期已经基本进入尾声,疫情对企业盈利影响多大,是否已经充分计入了业绩下修预期,都是当前投资者较为关心的问题。就此,我们将在本文中做出分析回答。

整体情况:1Q非最大冲击,银行影响前置是主要拖累,新老分化加大

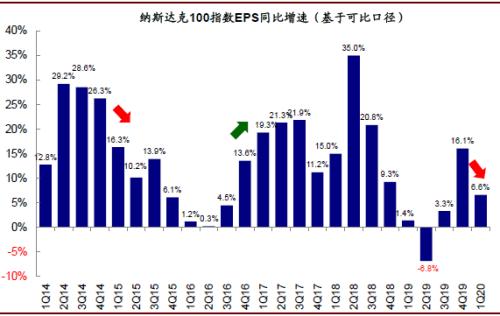

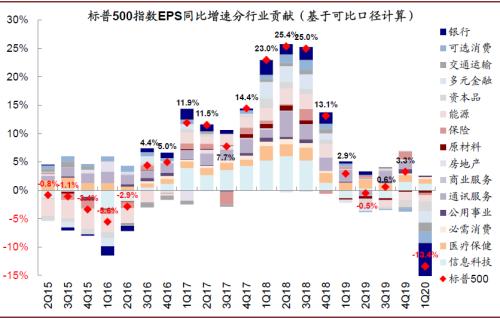

美国疫情和大部分封锁措施是从一季度末开始,因此对经济和企业盈利的影响将在二季度更为显著。整体看,一季度标普500指数EPS同比下滑13.4%(vs. 2019年四季度3.3%的增长),但金融特别是银行的拖累就占到一半,达6.7个百分点(EPS同比下滑39.1%,主要是部分大银行提前计提了大量贷款损失拨备所致);相比之下,非金融板块一季度的EPS只下滑5.6%,纳斯达克100指数EPS甚至还是正增长(6.6% vs. 2019年四季度16.1%)。综合来看,金融的影响被前置是主要拖累,而疫情对非金融企业的影响在一季度业绩中还未完全显现。

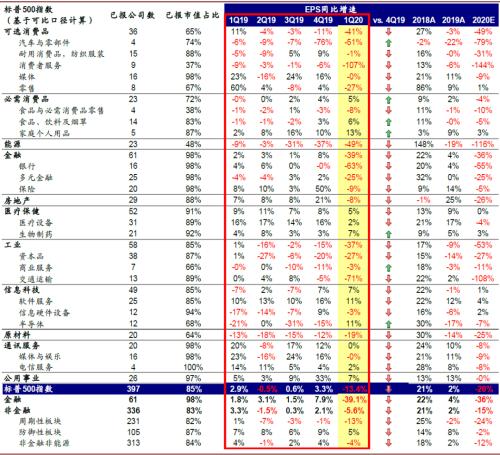

图表: 标普500指数与分板块EPS盈利增速情况一览(截至2020年5月22日)

资料来源:Bloomberg,中金公司研究部 注:基于可比口径进行计算,仅包括已披露业绩同时历史数据完备的公司;采用Non GAAP Diluted EPS。

图表: 可比口径下,一季度标普500指数EPS同比下降13.4%,较四季度的增长3.3 %大幅下滑

资料来源:Bloomberg,中金公司研究部

图表: 纳斯达克100指数一季度EPS同比增长6.6%,较四季度的16.1%大幅下滑

资料来源:Bloomberg,中金公司研究部

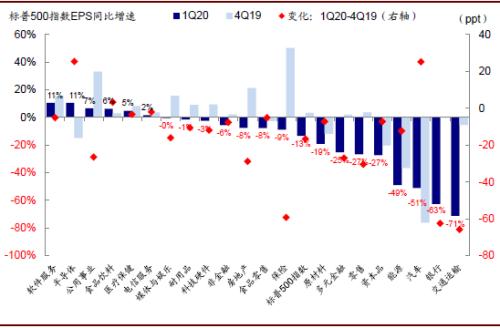

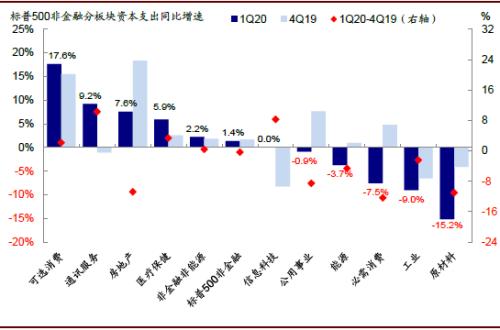

图表:一季度标普500指数-13.4%的EPS同比下滑中,信息科技和医疗保健分别贡献了1.2和0.8PPt,银行、可选消费、多元金融分别拖累6.7、2.0和2.0ppt

资料来源:Bloomberg,Factset,中金公司研究部

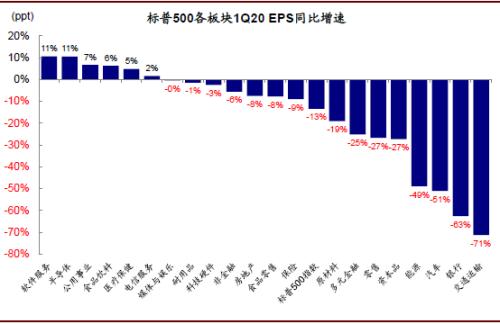

板块层面,一个主要特点是新老分化加大,这也解释了市场表现的差异。软件服务、食品饮料、半导体、医疗保健和电信服务在一季度维持稳健增长,而与疫情和宏观增长更相关的周期性板块如交运、汽车、能源、资本品、零售等均大幅负增长。

图表: 一季度交通运输、银行、能源以及资本品EPS同比增速大幅回落,软件服务、半导体以及公用事业等板块EPS同比增速较高

资料来源:Bloomberg,Factset,中金公司研究部

图表: 相比四季度,一季度半导体、汽车EPS同比增速提升幅度最大,交通运输、银行以及保险 EPS同比增速明显回落

资料来源:Bloomberg,Factset,中金公司研究部

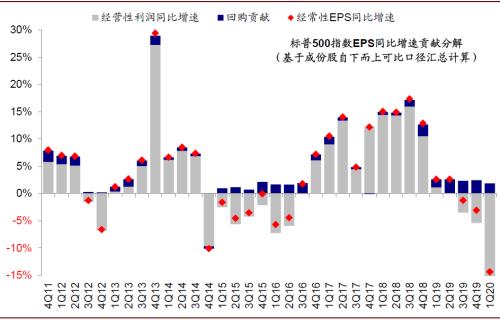

一季度回购活动暂时未受到明显影响,总规模和市值占比均有所抬升,因此回购对增长的贡献在一季度持平微降;不过,超预期比例公司较正常水平大幅降至~64%,为金融危机以来最低水平。

图表: 一季度标普500指数已披露的回购总额占指数总市值的比例回升至3.4%

资料来源:Factset,中金公司研究部

图表: 一季度企业回购的减少使得回购对EPS增长的贡献也明显下降

资料来源:Bloomberg,Factset,BEA,中金公司研究部

增长动力:收入下滑是主要拖累,利润率同样收缩

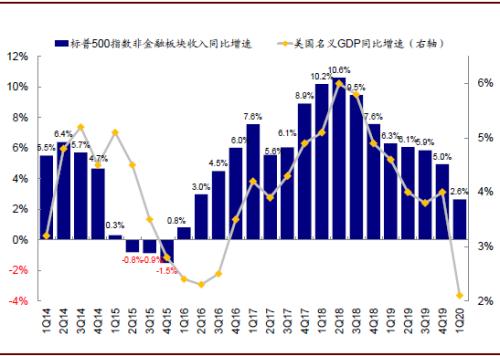

银行业绩的大幅下滑主要是计提了大量贷款损失,而对非金融企业而言,收入下滑是净利润的主要拖累(一季度同比2.6% vs. 2019年四季度5%),这与美国一季度名义GDP的回落趋势一致,资本品、交运、原材料、能源、消费服务和汽车是收入下滑较为明显的领域。

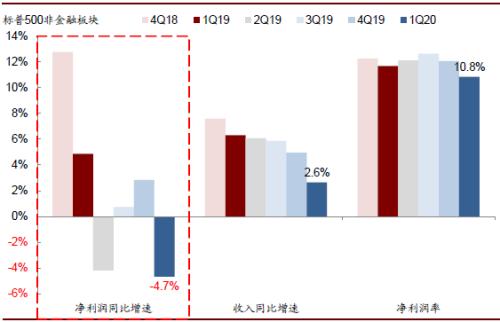

图表: 一季度标普500非金融板块净利润同比增速转负(-4.7%),收入同比增速从上季度的5.0%下滑至2.6%,净利润率小幅下滑至10.8%(vs. 四季度12.1%)

资料来源:Bloomberg,中金公司研究部

图表: 标普500非金融板块收入一季度同比增速下滑至2.6%,与一季度美国名义GDP从4%下滑至2.1%的趋势一致

资料来源:Bloomberg,中金公司研究部

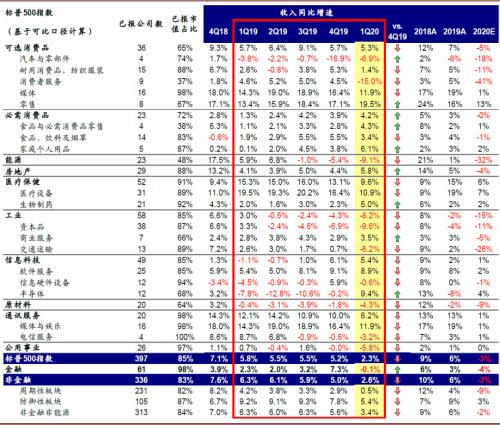

图表: 标普500指数分板块收入增速情况一览(截至2020年5月22日)

资料来源:Bloomberg,中金公司研究部;注:基于可比口径计算

与此同时,一季度非金融企业净利润率同样出现收缩。除税负外,虽然企业各项成本费用增速也在下滑,如主营业务成本、管理费用、财务费用等,但仍无法完全抵消收入下滑的冲击,这在受疫情冲击较大、特别是经营性杠杆较高的板块,如交运、能源、汽车、原材料等中尤为明显。

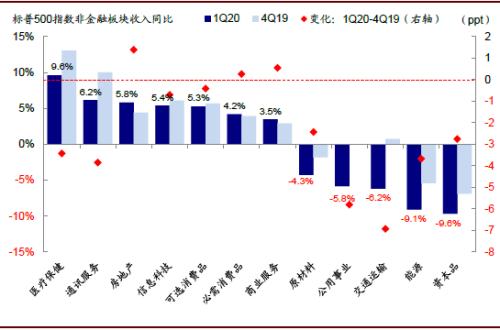

图表: 一季度医疗保健、通讯服务收入增速最高,但资本品、能源等负增长;相比四季度,房地产、商业服务加速增长,而交通运输、公用事业增速回落

资料来源:Bloomberg,Factset,中金公司研究部

图表: 非金融板块中信息科技、通讯服务利润率最高,交通运输、能源最低;相比四季度,公用事业相对改善,而交通运输下滑显著

资料来源:Bloomberg,Factset,中金公司研究部

增长质量:现金流趋弱但在手现金增多;杠杆抬升,投资下滑

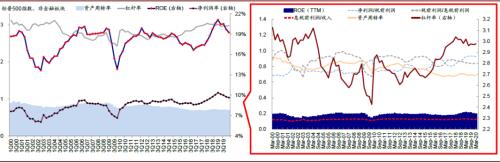

面对疫情的冲击,一季度非金融企业的增长质量也普遍转差,例如ROE在净利润和资产周转率的拖累下下滑,企业经营性现金流也同样趋弱。不过,在手现金普遍增加,特别是家庭用品、汽车、消费服务、食品饮料、资本品、房地产、交运等板块,我们认为这或与企业为应对疫情冲击而大量从银行取出授信额度、或者发行债券储备现金以备不需有关。

图表: 从过去12个月滚动数据的口径来看,标普500非金融板块ROE一季度回落,主要是受到利润率和资产周转率的拖累,杠杆率基本持平;进一步拆解利润率后发现,税负略有增加,利息费用负担减缓

资料来源:Bloomberg,Factset,中金公司研究部

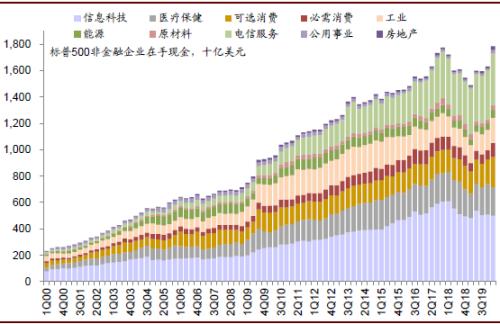

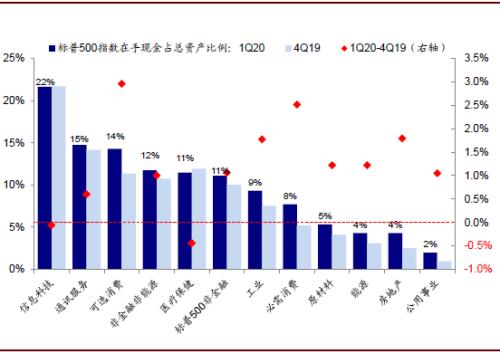

图表: 一季度非金融板块在手现金上升至1.78万亿美元,信息科技占比28%,通讯服务占比21.8%,公用事业、房地产占比均低于2%

资料来源:Factset,中金公司研究部

图表: 信息科技和通讯服务板块在手现金占总资产比例最高,公用事业和房地产板块占比最低

资料来源:Factset,中金公司研究部

不过正因如此,一季度企业的整体杠杆水平抬升、净杠杆率继2019年回落后也再度上行,利息备付率相应回落,这也表明企业仍将面临较为明显的偿债压力,特别是在需求和现金流修复仍有待时日的背景下。不过,整体上,得益于美联储直接购买信用债等一系列政策,企业融资最为紧张的状态已经过去。

图表: 非金融企业个股净杠杆率中位数从四季度的71%升至73%;整体净杠杆率由四季度的77%升至81%

资料来源:Factset,中金公司研究部

图表: 非金融企业整体利息备付率从四季度的6.61下滑至5.86,个股利息备付率中值也从5.71降至4.83

资料来源:Factset,中金公司研究部

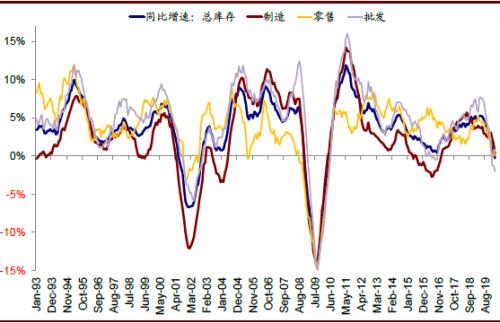

此外,需求疲弱导致库销比(Inventory/Sales)普遍跳升的背景下,企业的产能利用率和资本开支Capex一季度也都明显下滑,特别是科技硬件、原材料、食品饮料、消费服务、资本品、半导体等。根据企业投资通常滞后需求的特点,我们认为往前看,在需求好转库存得到有效消化、同时产能利用率明显回升前,投资可能很难出现明显改善。

图表: 制造和批发库存同比增速一季度略有下降,但零售部门有所回升

资料来源:Bloomberg,Factset,中金公司研究部

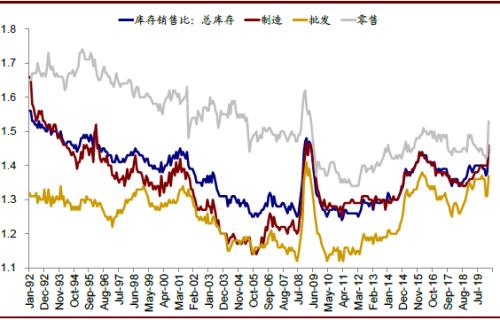

图表: 一季度美国制造业、批发业及零售业库销比均大幅上行

资料来源:Bloomberg,Factset,中金公司研究部

图表: 随着ISM制造业PMI回落,制造业库存同比增速也进一步下滑

资料来源:Bloomberg,Factset,中金公司研究部

图表: 一季度美股非金融板块Capex同比增速下滑至1.35%,为2017年二季度以来最低水平

资料来源:Bloomberg,Factset,中金公司研究部

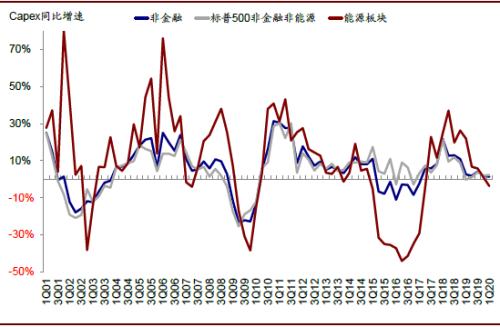

图表: 可比口径下,能源板块一季度Capex同比增速下滑至-3.7%,非金融非能源板块Capex同比增长2.2%

资料来源:Bloomberg,Factset,中金公司研究部

图表: 一季度可选消费、通讯服务Capex增速较高,而原材料、工业板块下滑程度最深;同时通讯服务、信息科技增速回升明显;必需消费、原材料等下滑较为显著

资料来源:Bloomberg,Factset,中金公司研究部

前景展望:二季度下滑幅度更大,但盈利下修最快时候已经过去

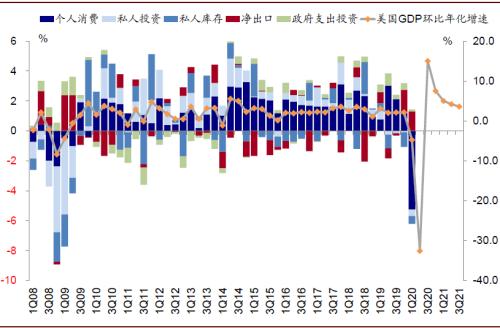

如我们前文中所说,由于疫情和封锁的影响更多集中在二季度,因此二季度企业盈利的下滑幅度将会更大。目前Factset汇总的市场预期预计二季度标普500指数EPS同比下滑-43%,远大于一季度的-13.4%,与此同时,股份回购预计在二季度之后也将大幅下滑,进一步减少对EPS的贡献。

图表: 美国一季度实际GDP环比年化下降4.8%,但二季度预期大幅下滑32.6%

资料来源:Bloomberg,Factset,万得资讯,中金公司研究部

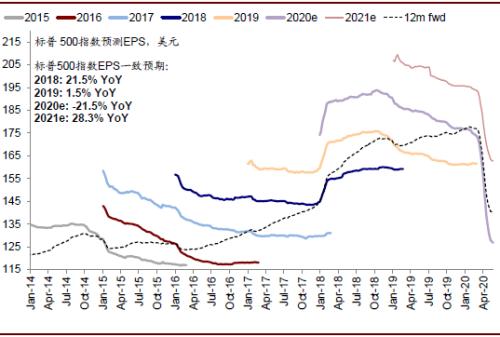

不过,这一信息对市场而言也并非新鲜事,原因在于:一方面,经过过去两个月的快速下调,目前市场一致预期隐含的2020年全年盈利增速已经降至-21%左右,这与我们从自上而下角度预测的-25%的全年盈利下滑幅度已经基本相当;另一方面,我们注意到过去两周,盈利调整情绪(即卖方分析师业绩下调比例)这一更为敏感的指标企稳回升,这也说明盈利下修最快的时候可能已经过去。

图表: 标普500指数盈利预期大幅下滑,目前市场一致预计2020年EPS同比下滑-21.5%

资料来源:Bloomberg,Factset,万得资讯,中金公司研究部

图表: 不过市场盈利调整情绪改善,表明盈利下调最快的阶段可能已经过去

资料来源:Bloomberg,Factset,万得资讯,中金公司研究部

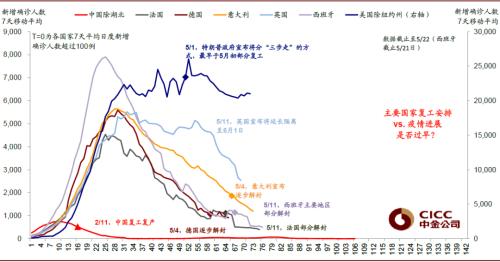

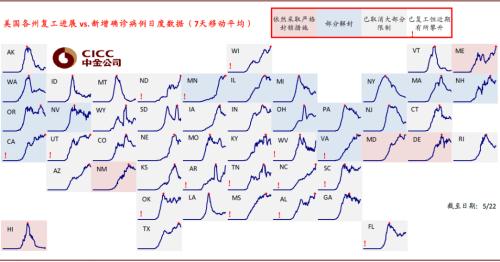

往前看,复工进展如何、进而在多大程度上能够推动企业收入和现金流修复就显得非常关键。如果复工顺利的话,市场就更加可以把当期盈利下滑当作一次性损益处理、更多关注未来复苏前景而非二季度实际的大幅下滑;反之则可能会导致预期证伪对市场的新一波冲击。5月以来,美国绝大部分州都已经或多或少的开始重启,这一方面使得一些高频指标企稳的同时,也使得中西部一些州新增确诊病例再度抬头,毕竟美国复工进展相对其疫情所处阶段来看显得有些偏早,因此一定程度的反复难以完全避免但也并不意外。

图表: 欧美主要国家疫情发展 vs. 复工安排(5月22日)

资料来源:CDC,国家卫健委、ourworldindata,WSJ,中金公司研究部

图表: 美国各州疫情发展 vs. 复工安排(5月22日)

资料来源:CDC,国家卫健委、ourworldindata,WSJ,中金公司研究部

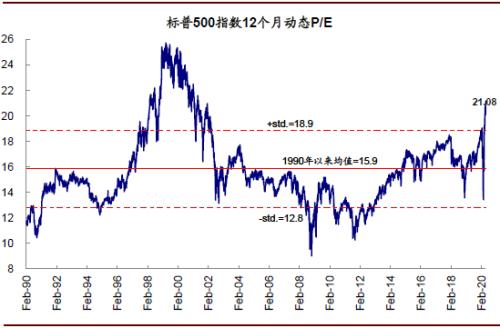

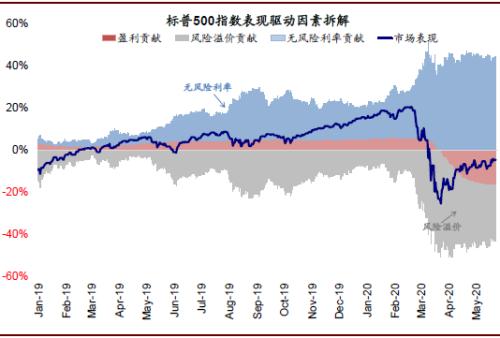

对美股而言,3月23日后市场进入流动性改善但基本面下行的第三阶段,底部以来两个月的反弹全都是估值扩张驱动,其背后又是美联储大规模宽松下的流动性改善和对于疫情拐点和复工的积极预期。但在目前水平上,不管是12个月动态估值(21.1倍)还是2021年估值(17倍)都已经明显高于历史均值,说明估值修复基本完成,但政策力度边际回落(美联储国债购买速度已降至每天50亿美元,3月底高峰为每天750亿美元),因此更多证据指明方向前,市场可能会变得“挑剔”,如果出现一些波动和震荡也不难理解。

图表: 12个月动态估值目前已经升至21.1倍,估值修复已经完成

资料来源:Bloomberg,Factset,万得资讯,中金公司研究部

图表: 本轮市场的反弹主要是依靠利率下行和情绪改善下的估值抬升

资料来源:Bloomberg,Factset,万得资讯,中金公司研究部

但整体看,我们认为疫情本身最大的冲击已经过去,同时货币和财政的政策支持仍在继续,因此除非有更大级别的风险事件催化(如疫情再度失控或者国际局势出现新变数),否则市场彻底逆转当前趋势并再创新低也并非我们的基准情形判断。