-

振东集团的”本草革命”:让中药材跳出药罐子,闯出大健康新天地

发布时间:2025/06/10

红球纷飞传三晋,大爱无边漫九州。5月25日,由中国红十字会总会主办,山西振东健康产业集团赞助的“红气球挑战赛”(晋中站)在山西省高校新区(山西大学城)鸣笛开赛。该赛事汇聚了来自全国各地及山西大学城高校的...

-

2025中美领衔世界级艺术名家 ——赵玉林精品展播

发布时间:2025/01/17

赵玉林,笔名三友,内蒙古包头市美术家协会副主席,草原书画院院长,中国美协内蒙古分会会员,台北故宫书画院名誉院长,中华国礼书画家,国家博物馆画廊特邀书画家。作品入选《中国当代国际书画家年鉴》,在中国书画研究...

-

腾讯创作者生态的前车之鉴,能否支撑《元梦之星》逐梦UGC?

发布时间:2023/09/24

近期,腾讯以“天美乐园”的特别形式公布了新作《元梦之星》,宣告正式入主派对游戏赛道。过去,派对游戏在国内市场份额较小,直到《糖豆人》《香肠派对》《蛋仔派对》等作品引发用户和市场的高度关注,整个赛道才...

-

普悦智能,专注净水,为渠道经销搭载新引擎!

发布时间:2023/08/28

稳步推进:祝贺普悦智能(北京联营公司)第一轮股东入股签约圆满成功! 2023年8月18日,浙江普悦智能科技有限公司北京联营公司——北京普悦京允智能科技有限公司在总经理宋玉财的热忱推进下,成功签约了五名销售/服...

-

英国与快速反应小组一起抗击冠状病毒

发布时间:2020/04/01

英国政府宣布了新的措施,以打击虚假的COVID-19在线信息的传播,包括建立专门的专家小组来处理错误信息。 新成立的快速反应小组将在英国内阁办公室内部运作,并将研究应对互联网上“有害叙述”的方法-解决“...

-

微软即将吸引消费者-但Skype仍将保留

发布时间:2020/03/31

微软今天宣布,今年晚些时候,它将推出Teams的基本消费版,即类似于Slack的文本,音频和视频聊天应用程序。就像Microsoft所喜欢的,您的个人生活团队将使用许多工具,这些工具将使家庭和小组更轻松地组织...

-

安全漏洞暴露了共和党选民公司的内部应用代码

发布时间:2020/03/31

一家专供共和党政治运动使用的选民联系和拉票公司,错误地在其网站上留下了未经保护的应用程序代码副本,供任何人找到。 Campaign Sidekick公司通过iOS和Android应用程序帮助共和党竞选活动布署其选区,这...

-

在宾夕法尼亚州,州酒商店仍然关闭,人们越来越口渴

发布时间:2020/03/31

随着美国人渴望长时间的自我隔离,白酒业务的销量激增。根据尼尔森(Nielsen)的数据,到3月中旬,这一增长已经比去年同期高出26%以上。但是,联盟中至少有一个州与这种趋势背道而驰,而且与消费者的意愿无...

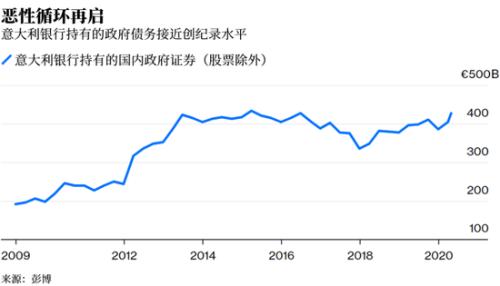

近10年努力付诸东流?欧洲央行或亲手重启债务危机

发布时间:2020/06/21 财经 浏览次数:834

放松对银行的监管,就如同打开“潘多拉的宝盒”,其结果祸福难料。

在08年金融危机爆发后,欧盟用10年左右的时间精心建立了对银行的监管体系。然而不幸的是,如果经济活动无法复苏,这一举措可能会造成重大问题,所以现在不得不考虑放宽监管。

如今,欧盟正在放松对银行的监管规定,以应对疫情造成的影响。

随着欧洲央行即将向欧元区货币体系中注入大量流动性,对银行的监管正在放松。这完全有可能导致商业银行通过套利交易,吸纳更多主权债务。通过套利交易,银行以较低的成本从欧洲央行借款,并通过购入高收益的投资级债券来安全获利。

因此,银行将从本国政府那里抢购更多的债券,并很有可能陷入地狱般的恶性循环。如果银行所持有的政府债券在市场崩盘中大幅贬值(比如经济再次陷入低迷),那么银行将举步维艰,而且银行与主权国家的命运就就此紧密相连。

在将近十年前,欧盟曾出现过这个系统性威胁,并引发了2012年的欧元危机。

欧洲央行对疫情所做出的应对令人钦佩,放松对银行的监管以确保经济车轮能够再次转动是合理的。放宽监管并提供足够流动性的情况下,即使银行持有的债券价值缩水,也可以暂时保证其资本充足率免受冲击,实质上是取消了部分按市值计价的市场损失。

但这是一个大胆的举措,因为欧洲央行正同时在向银行业注入尽可能多的流动性以满足其需求。杰富瑞分析师表示,在过去三个月里,欧盟银行持有的欧元主权债务已经飙升至2千亿欧元(合2.25千亿美元),创下历史新高。更宽松的资金监管只会吸引银行不断增持债券。

本周,有一个值得关注的节点:欧洲央行向银行提供新一轮的超廉价贷款,即所谓的定向长期再融资操作(TLTROs),利率为-1%。

实质上,央行是在给银行钱,然后让银行去接盘。皮克特财富管理公司(Pictet Wealth Management)策略师杜克洛泽(Frederik Ducrozet)估计,银行将获得1.2万亿欧元援助。不可避免的是,至少在短期内,一部分资金将被用于购买流动性政府债券。

这笔额外资金,绝大部分将会被银行用在套利交易里。在这种情况下,银行通过TLTRO操作以-1%的利率借款,然后投资于能带来丰厚回报的政府债券和投资级企业债,这或许能改善银行低迷的盈利能力。

但如果这意味着银行持有过多的政府债务,代价又会是什么?

欧洲央行持有高达4500亿欧元的意大利政府债券是一回事,商业银行要承受来自一个国家的风险又是另一回事。举个例子,意大利联合圣保罗银行已经是该国第二大债权人,持有约1千亿欧元的国债。不过向意大利银行体系中投入更多政府债务可能不是一件好事,因为其持有本国的债券总量已经远高于其他欧元区国家。

现在,欧洲央行向金融体系注入更多资金、鼓励政府发债的目的已经完全明了。但这有可能使欧元区再次暴露出致命弱点,即通过银行体系为政府主权债务提供资金。

为了重振欧洲经济,这些可能都是必要的,但危险不可忽视。2012年的欧洲债务危机如今仍历历在目,相信欧洲央行也不想看到噩梦重现。因此,把握好监管尺度,是最关键的。