-

振东集团的”本草革命”:让中药材跳出药罐子,闯出大健康新天地

发布时间:2025/06/10

红球纷飞传三晋,大爱无边漫九州。5月25日,由中国红十字会总会主办,山西振东健康产业集团赞助的“红气球挑战赛”(晋中站)在山西省高校新区(山西大学城)鸣笛开赛。该赛事汇聚了来自全国各地及山西大学城高校的...

-

2025中美领衔世界级艺术名家 ——赵玉林精品展播

发布时间:2025/01/17

赵玉林,笔名三友,内蒙古包头市美术家协会副主席,草原书画院院长,中国美协内蒙古分会会员,台北故宫书画院名誉院长,中华国礼书画家,国家博物馆画廊特邀书画家。作品入选《中国当代国际书画家年鉴》,在中国书画研究...

-

腾讯创作者生态的前车之鉴,能否支撑《元梦之星》逐梦UGC?

发布时间:2023/09/24

近期,腾讯以“天美乐园”的特别形式公布了新作《元梦之星》,宣告正式入主派对游戏赛道。过去,派对游戏在国内市场份额较小,直到《糖豆人》《香肠派对》《蛋仔派对》等作品引发用户和市场的高度关注,整个赛道才...

-

普悦智能,专注净水,为渠道经销搭载新引擎!

发布时间:2023/08/28

稳步推进:祝贺普悦智能(北京联营公司)第一轮股东入股签约圆满成功! 2023年8月18日,浙江普悦智能科技有限公司北京联营公司——北京普悦京允智能科技有限公司在总经理宋玉财的热忱推进下,成功签约了五名销售/服...

-

英国与快速反应小组一起抗击冠状病毒

发布时间:2020/04/01

英国政府宣布了新的措施,以打击虚假的COVID-19在线信息的传播,包括建立专门的专家小组来处理错误信息。 新成立的快速反应小组将在英国内阁办公室内部运作,并将研究应对互联网上“有害叙述”的方法-解决“...

-

微软即将吸引消费者-但Skype仍将保留

发布时间:2020/03/31

微软今天宣布,今年晚些时候,它将推出Teams的基本消费版,即类似于Slack的文本,音频和视频聊天应用程序。就像Microsoft所喜欢的,您的个人生活团队将使用许多工具,这些工具将使家庭和小组更轻松地组织...

-

安全漏洞暴露了共和党选民公司的内部应用代码

发布时间:2020/03/31

一家专供共和党政治运动使用的选民联系和拉票公司,错误地在其网站上留下了未经保护的应用程序代码副本,供任何人找到。 Campaign Sidekick公司通过iOS和Android应用程序帮助共和党竞选活动布署其选区,这...

-

在宾夕法尼亚州,州酒商店仍然关闭,人们越来越口渴

发布时间:2020/03/31

随着美国人渴望长时间的自我隔离,白酒业务的销量激增。根据尼尔森(Nielsen)的数据,到3月中旬,这一增长已经比去年同期高出26%以上。但是,联盟中至少有一个州与这种趋势背道而驰,而且与消费者的意愿无...

美债收益率再拉警报 前方埋伏诸多风险

发布时间:2020/08/09 财经 浏览次数:794

本周,10年期美债实际收益率触及-1.10%的历史新低(剔除了通胀之后的)。

外汇市场策略师库珀(Laura Cooper)指出,美债收益率暴跌的趋势无法立即结束,这归根到底其实是金融压制的副作用,它向人们发出了一个警报:美国或将面临滞涨、资产泡沫的问题,而政策却对此毫无作用。

此前,美联储明确指示,在可预见的未来将维持利率在接近零的水平,如今市场预期美联储至少在2023年之前利率将保持不变。

库珀认为,这实际上扼杀了市场的价格发现机制。在这一预期的驱动下,美债收益率恐难有回升之势。

此外,在购买债券方面,美联储可能不得不转向购买较长期债券,以推动经济复苏。近日,美国财政部也透露,美国计划大幅增加长期国债发行规模。美国将发售创纪录的1120亿美元的三年、十年和三十年期国债。

最终结果可能是,美债收益率曲线可能被推至1%水平以下(这一门槛仅在3月份被短暂突破过)。

分析师认为,即便是美联储宣布扩大货币供应量,也不大可能提振收益率,因为市场对安全资产的渴求以及债务货币化的种子已经埋下。

与此同时,随着政策的作用未完全传导到实体经济,通胀预期还有上升空间,目前美国10年期盈亏平衡通胀率比2020年峰值仍低20个基点左右。外界相信,如果美联储政策对提振通胀没有效果,美联储可能会加码宽松,刺激通胀俨然成为美联储政策的一个核心目标。

美联储主席鲍威尔暗示,要在即将进行的政策评估中对稳定价格的任务进行微调;而美联储理事布雷纳德则提出了“机会主义再通胀”策略,明确欢迎通胀超调。库珀认为,鉴于美联储的政策通常会滞后至少一年,这种立场对于美联储来说将是一个重大转变。

如果市场相信美联储将会竭尽所能让通胀率超过2%,以实现充分就业,同时假设名义收益率仍保持在区间之内、且远低于估计的实际中性利率,那么理论上10年期美债实际收益率还会从当前大约-1.70%的水平再下跌40-50个基点。

这就为滞涨等风险敞开了大门:前所未有的货币和财政刺激措施的独特组合,大大增加了滞涨出现的可能性,去全球化的趋势造成了供应的限制,失业率的上升扼杀了经济快速复苏的希望。

此外,实际收益率的暴跌也放大了实体经济和金融资产之间的分歧。虽然美联储和政府刺激通胀措施在不断增加,但不少企业仍存在通缩螺旋上升的风险。

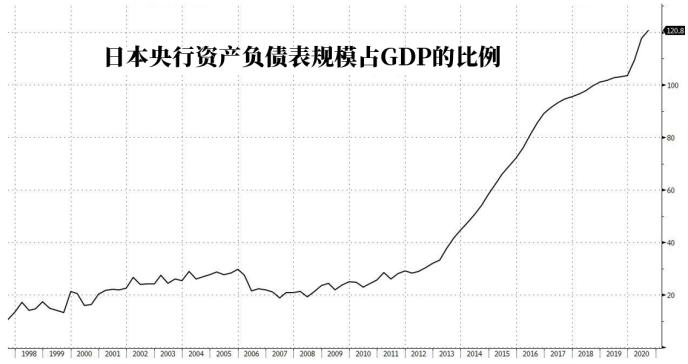

日本央行在2013年1月为应对长期通缩,曾修改通胀指引,结果是――资产负债表翻了三倍多,负利率、前瞻性指引和ETF购买都无法刺激价格上涨。这给予其他央行一个警示。

美联储在今年年初的时候考察了日本央行的经验,其结论之一为:

“即便在实体经济活动强劲或金融稳定风险累积的情况下,美联储也面临着陷入永无止境的货币宽松政策的风险”。

可以肯定的是,美债实际收益率的下降趋势已经持续了几十年,并且主要是由结构性因素所推动,比如人口结构驱动的储蓄倾向等。

然而这一次可能不一样,库珀认为,金融压制已经控制了实际收益率,它的进一步下跌只会更放大未来的诸多风险。