-

振东集团的”本草革命”:让中药材跳出药罐子,闯出大健康新天地

发布时间:2025/06/10

红球纷飞传三晋,大爱无边漫九州。5月25日,由中国红十字会总会主办,山西振东健康产业集团赞助的“红气球挑战赛”(晋中站)在山西省高校新区(山西大学城)鸣笛开赛。该赛事汇聚了来自全国各地及山西大学城高校的...

-

2025中美领衔世界级艺术名家 ——赵玉林精品展播

发布时间:2025/01/17

赵玉林,笔名三友,内蒙古包头市美术家协会副主席,草原书画院院长,中国美协内蒙古分会会员,台北故宫书画院名誉院长,中华国礼书画家,国家博物馆画廊特邀书画家。作品入选《中国当代国际书画家年鉴》,在中国书画研究...

-

腾讯创作者生态的前车之鉴,能否支撑《元梦之星》逐梦UGC?

发布时间:2023/09/24

近期,腾讯以“天美乐园”的特别形式公布了新作《元梦之星》,宣告正式入主派对游戏赛道。过去,派对游戏在国内市场份额较小,直到《糖豆人》《香肠派对》《蛋仔派对》等作品引发用户和市场的高度关注,整个赛道才...

-

普悦智能,专注净水,为渠道经销搭载新引擎!

发布时间:2023/08/28

稳步推进:祝贺普悦智能(北京联营公司)第一轮股东入股签约圆满成功! 2023年8月18日,浙江普悦智能科技有限公司北京联营公司——北京普悦京允智能科技有限公司在总经理宋玉财的热忱推进下,成功签约了五名销售/服...

-

英国与快速反应小组一起抗击冠状病毒

发布时间:2020/04/01

英国政府宣布了新的措施,以打击虚假的COVID-19在线信息的传播,包括建立专门的专家小组来处理错误信息。 新成立的快速反应小组将在英国内阁办公室内部运作,并将研究应对互联网上“有害叙述”的方法-解决“...

-

微软即将吸引消费者-但Skype仍将保留

发布时间:2020/03/31

微软今天宣布,今年晚些时候,它将推出Teams的基本消费版,即类似于Slack的文本,音频和视频聊天应用程序。就像Microsoft所喜欢的,您的个人生活团队将使用许多工具,这些工具将使家庭和小组更轻松地组织...

-

安全漏洞暴露了共和党选民公司的内部应用代码

发布时间:2020/03/31

一家专供共和党政治运动使用的选民联系和拉票公司,错误地在其网站上留下了未经保护的应用程序代码副本,供任何人找到。 Campaign Sidekick公司通过iOS和Android应用程序帮助共和党竞选活动布署其选区,这...

-

在宾夕法尼亚州,州酒商店仍然关闭,人们越来越口渴

发布时间:2020/03/31

随着美国人渴望长时间的自我隔离,白酒业务的销量激增。根据尼尔森(Nielsen)的数据,到3月中旬,这一增长已经比去年同期高出26%以上。但是,联盟中至少有一个州与这种趋势背道而驰,而且与消费者的意愿无...

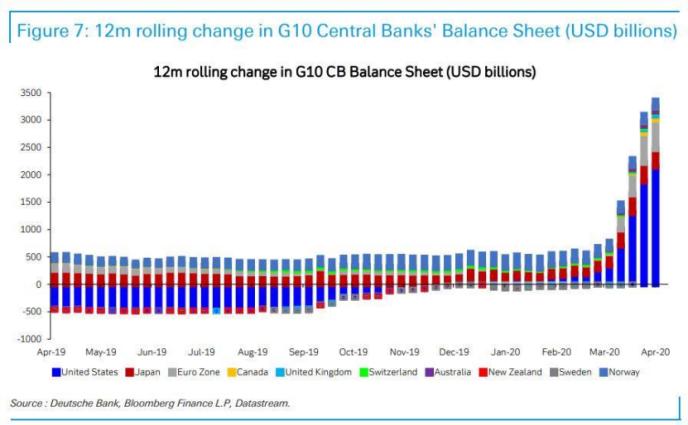

面对上升的美债收益率和赤字 美联储已经没有选择

发布时间:2021/01/20 新闻 浏览次数:749

疫情期间美国赤字上升,以及美联储重启量化宽松,导致以美元为基础的全球金融体系陷入困境。在拜登宣布1.9万亿美元的经济刺激计划之后,美债收益率攀升,美联储和财政部将会如何应对,才能避免市场再次混乱,成为了目前最大的问题。

长期宏观分析师Luke Gromen在最近的采访中分享了他对美元、黄金和美国国债的长期展望,谈到了在后疫情时代,全球央行将如何推动宏观市场动态的问题。

他表示:“在收益率上升的整个过程中,美元的反应并不剧烈。当一个国家的收益率上升而货币贬值时,说明国际收支出现了问题。”

他认为,美元走软是因为鲍威尔和其他美联储官员希望美元贬值,从而在国际贸易中让美元回流。

Luke Gromen分析,收益率上升是基于经济刺激的预期,而之所以需要刺激,是因为美国在疫情后出现了国际收支问题。疫情期间美国财政预算出现了巨大的漏洞,如果没有大规模刺激或令美元大幅贬值的措施,美国政府就无法弥补财政赤字。

他提醒,2014年美联储表示将开始缩减资产购买规模时,各国央行就开始缩减量化宽松政策了。但这次不同,在疫情爆发之前,债券购买规模就开始呈上升趋势了。

Luke Gromen表示,2021年美联储和美国政府需要再融资7-8万亿美元,预算赤字将进一步扩大,这可能意味着债券发行量将会更大,而这对于美债收益率和美元都会产生较大影响。

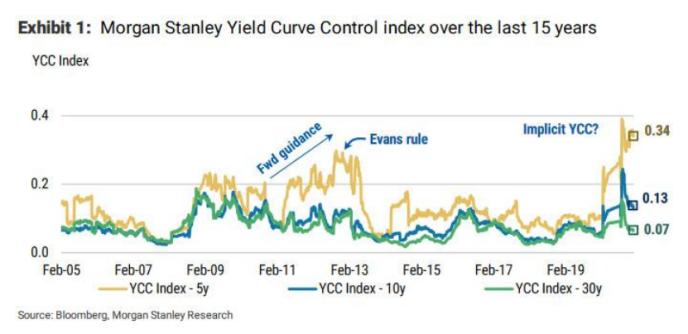

大摩:美债收益率将稳步上升

去年11月,大摩预测10年期美债收益率到2021年底将达到约1.5%,当时市场普遍认为这个目标过高,大部分人还是认为美债收益率会在1.1%到1.3%区间浮动(普遍预测是保持在1.2%左右)。

而大摩的利率分析师Guneet Dhingra表示,他们对美债收益率预测高于普遍共识,是因为美联储关注的是收益率上升的条件,而不是具体水平。他认为,美联储2021年面临的最大挑战是防止出现2013年那样的“缩减恐慌”(taper tantrum)。

Guneet Dhingra表示,大摩的预测是基于两大原因。首先是大摩的经济预测,尤其是对通胀的预测,超出了市场的普遍共识。其次,他们认为,在三个条件下,美联储可以接受收益率提高:

(1)收益率是逐步上升的;

(2)收益率上升由通胀预期上升推动,而非实际收益率上涨;

(3)收益率上升伴随着经济增长的复苏,或者有积极的因素。

过去6个月,10年期美债收益率上升60个基点,但实际上并没有对金融市场造成任何实质的不利影响。美债收益率的上升是渐进的,首先是实现收支平衡,同时伴随着疫苗和民主党横扫国会等积极的基本面消息。美联储副主席克拉里达表示,在“蓝潮”之后,美债收益率接近1.15%,但他并不感到担心。这与大摩对美联储隐性收益率曲线控制的理解是一致的。

Guneet Dhingra认为,从现在开始,实际收益率将对名义收益率的上升贡献更大。

大摩的收益率曲线控制指数最近出现了下跌,是未来收益率走势的一个重要信号。0.6%的收益率上升可以分解为0.55%的通胀预期和0.05%的实际收益率――鉴于v型复苏和即将出台的财政刺激措施,这种组合是不可持续的。因此,预计实际收益率将从这些历史低点发生变化,并在美债收益率上升中发挥更大作用。

美债收益率的逐步上升,尤其是实际收益率的上升,可能会减轻2021年再次出现“缩减恐慌”的风险。收益率在2013年大幅上升的一个原因是,相对于经济基本面改善而言,收益率太低了。收益率的逐步上升确保了它们不会远远落后于基本面,并降低了大幅上涨的可能性。从1月份FOMC会议开始,美联储的沟通将是确保实际收益率走势不会失控的关键。

Guneet Dhingra认为,美联储将成功地控制收益率曲线,原因有三:

首先,美联储对量化宽松规模和组成的高度选择性,降低了收益率飙升的风险。

其次,12月联邦公开市场委员会的会议纪要显示,美联储计划在传达其意图和实际缩减购债规模之间有很长的准备时间。这与2013年的情况形成了鲜明对比。当时,缩减购债规模的计划推出得有点出人意料,似乎迫在眉睫。

最后,市场区分了缩减和紧缩,降低了引发恐慌的风险。2013年,美联储无法通过提高利率将紧缩政策和缩减政策分开。从2009年到2013年,利率预期(反映加息定价)和期限溢价(反映量化宽松定价)正相关,这表明市场已经习惯于将加息和量化宽松视为同一枚硬币的两面。相比之下,利率预期和期限溢价在过去9个月已完全脱钩,表明市场这次不会再犯同样的错误。