-

振东集团的”本草革命”:让中药材跳出药罐子,闯出大健康新天地

发布时间:2025/06/10

红球纷飞传三晋,大爱无边漫九州。5月25日,由中国红十字会总会主办,山西振东健康产业集团赞助的“红气球挑战赛”(晋中站)在山西省高校新区(山西大学城)鸣笛开赛。该赛事汇聚了来自全国各地及山西大学城高校的...

-

2025中美领衔世界级艺术名家 ——赵玉林精品展播

发布时间:2025/01/17

赵玉林,笔名三友,内蒙古包头市美术家协会副主席,草原书画院院长,中国美协内蒙古分会会员,台北故宫书画院名誉院长,中华国礼书画家,国家博物馆画廊特邀书画家。作品入选《中国当代国际书画家年鉴》,在中国书画研究...

-

腾讯创作者生态的前车之鉴,能否支撑《元梦之星》逐梦UGC?

发布时间:2023/09/24

近期,腾讯以“天美乐园”的特别形式公布了新作《元梦之星》,宣告正式入主派对游戏赛道。过去,派对游戏在国内市场份额较小,直到《糖豆人》《香肠派对》《蛋仔派对》等作品引发用户和市场的高度关注,整个赛道才...

-

普悦智能,专注净水,为渠道经销搭载新引擎!

发布时间:2023/08/28

稳步推进:祝贺普悦智能(北京联营公司)第一轮股东入股签约圆满成功! 2023年8月18日,浙江普悦智能科技有限公司北京联营公司——北京普悦京允智能科技有限公司在总经理宋玉财的热忱推进下,成功签约了五名销售/服...

-

英国与快速反应小组一起抗击冠状病毒

发布时间:2020/04/01

英国政府宣布了新的措施,以打击虚假的COVID-19在线信息的传播,包括建立专门的专家小组来处理错误信息。 新成立的快速反应小组将在英国内阁办公室内部运作,并将研究应对互联网上“有害叙述”的方法-解决“...

-

微软即将吸引消费者-但Skype仍将保留

发布时间:2020/03/31

微软今天宣布,今年晚些时候,它将推出Teams的基本消费版,即类似于Slack的文本,音频和视频聊天应用程序。就像Microsoft所喜欢的,您的个人生活团队将使用许多工具,这些工具将使家庭和小组更轻松地组织...

-

安全漏洞暴露了共和党选民公司的内部应用代码

发布时间:2020/03/31

一家专供共和党政治运动使用的选民联系和拉票公司,错误地在其网站上留下了未经保护的应用程序代码副本,供任何人找到。 Campaign Sidekick公司通过iOS和Android应用程序帮助共和党竞选活动布署其选区,这...

-

在宾夕法尼亚州,州酒商店仍然关闭,人们越来越口渴

发布时间:2020/03/31

随着美国人渴望长时间的自我隔离,白酒业务的销量激增。根据尼尔森(Nielsen)的数据,到3月中旬,这一增长已经比去年同期高出26%以上。但是,联盟中至少有一个州与这种趋势背道而驰,而且与消费者的意愿无...

MBS再次背上骂名 时隔12年信贷危机会爆发吗?

发布时间:2020/04/02 新闻 浏览次数:877

历史总是惊人地相似......

2008年那场次贷危机席卷全球,美国数月内陷入深度衰退,不少投资者应该还记得其惨痛经历。历史总是惊人地相似,时隔12年,信贷市场再次出现异动,而这次的主角依然是当年掀翻华尔街、令无数金融大鳄一夜破产的MBS......

事件梳理

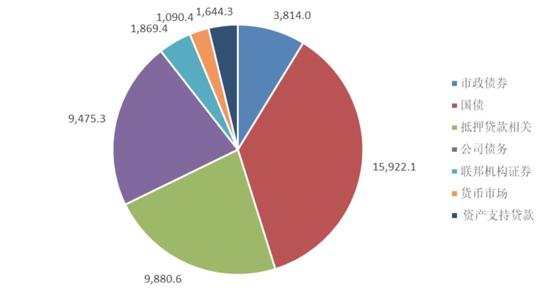

MBS,全称是Mortgage-Backed Securitization,为美国住房专业银行及储蓄机构(如房利美、房地美)将所贷出的住房抵押贷款,重组为抵押贷款群组,并向证券机构出售的资产。

截至2019年,MBS市场是除了美国国债之外的最二大市场,规模约9.88万亿美元(下图绿色区域)。

然而,随着疫情爆发,购房需求大减,近日美国抵押贷款申请量下降了30%,创2009年以来的最大单周跌幅。

与此同时,由于信贷市场动荡,越来越多抵押贷款提供机构面临追加保证金的风险。于是,住房市场违约的浪潮也蔓延到了银行业,这一现象与2007年爆发的次贷危机极其相似......

精选分析

曾被赋予重望的美国房市

2007年次贷危机的导火线是过热的房市,这一情景在近两年重演。

房地产市场贡献约占美国经济15%。今年年初,不少分析师表示,在工业生产和企业投资放缓之际,楼市或将成为驱动美国经济的一驾马车。

今年年初,穆迪分析首席经济学家Mark Zandi预期随着利率一再降低,2020年美国房市景气将大爆发,成为推动美国整体经济成长的“一股顺风”。

甚至在疫情刚刚爆发的时候,美国房市依然是海外投资者的热门选择,他们将美国楼市作为了“避风港”。

据CNBC 3月初的报道,过去几周,加州房地产租赁销售网站Roofstock的亚洲投资者访问量激增了500%,来自德国投资者的流量增加了450%,来自澳大利亚的流量增加了250%,来自英国的增加了100%。

最新出炉的美国全国房地产经纪人协会(NAR)的报告也显示,2020年2月美国成屋销量继续上升,当月销售量是自2007年2月以来最强劲的一个月。

今年2月美国成屋销量上升

当时有分析指出,美国楼市供不应求的程度将会加剧,海外投资者需求的增加会加剧买方的竞争。

由于购房需求旺盛,3月初抵押贷款利率一度触及纪录低点,当时包括凯投宏观的美国房地产经济学家Matthew Pointon在内的专家认为利率还没触底。

狂热瞬间跌至冰点:重蹈2007年覆辙?

随着购房需求近年来激增,MBS也备受追捧。MBS的主要角色在于,将美国住房和抵押贷款市场更密切地与全球金融市场整合在一起。

2007年,在风暴爆发前,所有的次级抵押贷款MBS债券中,大约有75%得到了AAA的评级,10%得了AA,另外8%得了A,仅有7%被评为BBB甚至更低。

和2007年相似的是,MBS一度也被不少人视为投资上乘之选。如今我们还可以搜索到近两年看好MBS前景的分析文章。

违约潮正在酝酿

然而,和12年前雷曼轰然倒下引爆了信心危机一样,今年3月初以来疫情如野火一般在美国境内迅速蔓延,彻底改写了美国房地产和抵押贷款市场的命运。

首先,受疫情冲击,买房需求锐减,两周前美国抵押贷款申请量下降了30%,创2009年以来的最大单周跌幅。

此外,由于市场暴跌,不少人急于抛售房地产,而与此同时银行等中介机构也纷纷出售资产、不愿接手MBS,导致抵押市场出现大规模的违约潮。

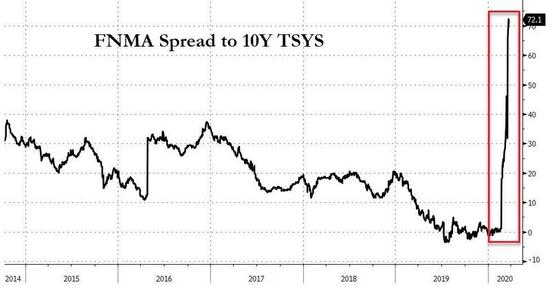

于是这场流动性危机牵连到MBS市场――抵押贷款利率急剧上升,自触及历史低点以来已上升了一个百分点。MBS收益率和10年美国国债收益率的利差达到了1.5%,为2009年以来的最高点。

利率上升可能会令很多次级抵押贷款市场的借款人无法按期偿还借款,一些放贷机构遭受严重损失甚至破产。

MBS Highway、AG Mortgage Investment Trust、景顺抵押资本(Invesco Mortgage Capital Inc. IVR)此前纷纷表示,将无法追缴保证金,或不得不变盘清算。

就连美国总统特朗普的密友、房地产大亨汤姆-巴拉克此前也严厉警告,美国商业抵押贷款市场正处于崩溃边缘。如果银行和政府不采取迅速行动防止借款人违约,他预测将产生灾难性经济后果的“多米诺骨牌效应”。

美联储救市,不料好心办坏事

当然,美联储也有出手干预,力图压低利率。上周一(3月23日),美联储宣布“无限量QE”,联储表示将不限量买入美债和MBS。

上两周内美联储购买的抵押贷款总额达到2500亿美元,比2009年金融危机期间美联储四周内购买的总和多840亿美元。

然而这一举动却意外成了危机爆发的催化剂。因为在动荡之际,不少抵押贷款公司发行新贷款时同时做空了MBS以对冲风险。随着利率降低,对冲基金也向抵押贷款公司追加巨额保证金。

在危急关头,美国抵押贷款银行家协会代表抵押贷款公司,要求SEC等监管机构发布指导,为提供对冲的经纪交易商提供监管救济。另外有业内人士提出,希望美联储不再购入MBS。

如今抵押贷款市场进入了一个两难的局面。

对比2008年:下一次信贷危机还有多远?

从天堂跌至地狱,MBS再次背上骂名。时隔12年,信贷危机会卷土重来吗?

我们不妨细细对比一下当前和2008年的情况。

当前的金融环境和当年已大有不同

美国次贷危机的主要原因有三个:金融工具过度创新、信用评级机构利益扭曲、货币政策监管放松。2007年的次贷危机是由过热的房地产市场泡沫引发的,MBS加速并且放大了危机影响,而美联储等监管机构的不作为成为了风暴酝酿的温床。

然而,如今人们对房地产市场危机的担忧有所减少:自2009年以来抵押贷款一直在稳定地下降,截至2019年第三季度下降到了GDP的50%以下。在美联储干预前,尽管抵押贷款利率飙升,但比去年同期依然低约60个基点。

另外,自次贷危机爆发以后,美联储加大了监管力度,抵押贷款质量有所上升,其中违约风险较高的合约已经大大减少。

更重要的是,当MBS市场出现异动,美联储出手干预的速度是值得称道的。

2007年4月,当美国第二大次级房贷公司申请破产保护,市场激起对违约潮担忧的时候,美联储的态度是极力掩饰。到了2008年1月危机迅速蔓延的时候,美联储才宣布救市行动,期间相隔足足大半年,因此也耽误了最佳干预时间。

如今,当MBS市场出现异动,一周以后美联储当即宣布加大购入MBS的力度,以压低飙升的利率,只是不料搬起石头砸自己的脚罢。

触发下一轮危机的背后推手可能是......

尽管当前的金融环境已大大改善,但并不意味着新一轮信贷危机不会到来。

末日博士鲁比尼认为,下一次金融危机不是由住房抵押贷款和银行杠杆引发,而是由公司债和影子银行触发:

美国公司债务剧增,包括能源、航空等在内的行业杠杆率极高,未来偿债压力巨大,将有超过1万亿美元的高等级公司债遭下调至低于投资级。

最后,正如李迅雷所说,回顾美国前两次危机,2000年是互联网泡沫破灭所触发的危机,2008年是房地产泡沫破灭的金融危机,前两次危机发生时,利率水平都较高。而此次危机,则是低利率下股市泡沫破灭所触发的危机。

这说明,不管是高利率还是低利率,都难以避免危机,危机的根本原因是扭曲的经济结构逐步固化,在经济增速持续放缓、政府逆周期政策失效的情况下,早晚都会爆发危机,疫情只是催化剂。

12年前雷曼兄弟倒下,市场信心随即崩塌,这是信贷危机的导火线。新一轮信心危机或已经爆发,只是现在触发的诱因变成疫情罢了。