-

振东集团的”本草革命”:让中药材跳出药罐子,闯出大健康新天地

发布时间:2025/06/10

红球纷飞传三晋,大爱无边漫九州。5月25日,由中国红十字会总会主办,山西振东健康产业集团赞助的“红气球挑战赛”(晋中站)在山西省高校新区(山西大学城)鸣笛开赛。该赛事汇聚了来自全国各地及山西大学城高校的...

-

2025中美领衔世界级艺术名家 ——赵玉林精品展播

发布时间:2025/01/17

赵玉林,笔名三友,内蒙古包头市美术家协会副主席,草原书画院院长,中国美协内蒙古分会会员,台北故宫书画院名誉院长,中华国礼书画家,国家博物馆画廊特邀书画家。作品入选《中国当代国际书画家年鉴》,在中国书画研究...

-

腾讯创作者生态的前车之鉴,能否支撑《元梦之星》逐梦UGC?

发布时间:2023/09/24

近期,腾讯以“天美乐园”的特别形式公布了新作《元梦之星》,宣告正式入主派对游戏赛道。过去,派对游戏在国内市场份额较小,直到《糖豆人》《香肠派对》《蛋仔派对》等作品引发用户和市场的高度关注,整个赛道才...

-

普悦智能,专注净水,为渠道经销搭载新引擎!

发布时间:2023/08/28

稳步推进:祝贺普悦智能(北京联营公司)第一轮股东入股签约圆满成功! 2023年8月18日,浙江普悦智能科技有限公司北京联营公司——北京普悦京允智能科技有限公司在总经理宋玉财的热忱推进下,成功签约了五名销售/服...

-

英国与快速反应小组一起抗击冠状病毒

发布时间:2020/04/01

英国政府宣布了新的措施,以打击虚假的COVID-19在线信息的传播,包括建立专门的专家小组来处理错误信息。 新成立的快速反应小组将在英国内阁办公室内部运作,并将研究应对互联网上“有害叙述”的方法-解决“...

-

微软即将吸引消费者-但Skype仍将保留

发布时间:2020/03/31

微软今天宣布,今年晚些时候,它将推出Teams的基本消费版,即类似于Slack的文本,音频和视频聊天应用程序。就像Microsoft所喜欢的,您的个人生活团队将使用许多工具,这些工具将使家庭和小组更轻松地组织...

-

安全漏洞暴露了共和党选民公司的内部应用代码

发布时间:2020/03/31

一家专供共和党政治运动使用的选民联系和拉票公司,错误地在其网站上留下了未经保护的应用程序代码副本,供任何人找到。 Campaign Sidekick公司通过iOS和Android应用程序帮助共和党竞选活动布署其选区,这...

-

在宾夕法尼亚州,州酒商店仍然关闭,人们越来越口渴

发布时间:2020/03/31

随着美国人渴望长时间的自我隔离,白酒业务的销量激增。根据尼尔森(Nielsen)的数据,到3月中旬,这一增长已经比去年同期高出26%以上。但是,联盟中至少有一个州与这种趋势背道而驰,而且与消费者的意愿无...

历史经验告诉我们 现在是时候担心恶性通胀了

发布时间:2021/02/11 新闻 浏览次数:729

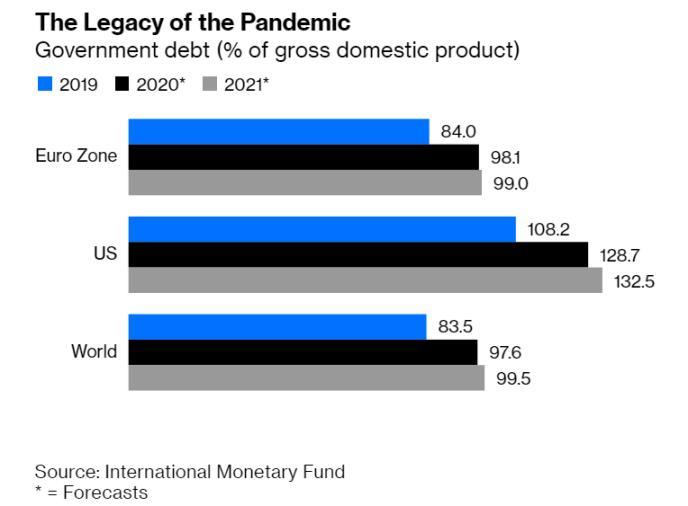

虽然投入巨资对抗疫情是各国政府和央行的必然选择,但经济学家还是越来越担心不断增长的公共债务将给市场造成重大冲击。

自从疫情爆发以来,经合组织和IMF等传统上支持财政紧缩政策的组织,对主权债务不断增长这一趋势的容忍度高了许多。

(各国政府债务与GDP之比)

这些组织的观点是,只要央行将利率维持在超低水平,债务可持续性就不是什么大问题。疫情当前,政府应该抛弃从前的种种限制(比如控制债务与GDP之比),专注于经济援助,关注如利息支付占GDP的比例等指标。

然而,上述逻辑之所以成立,是基于一个关键的假设:通胀保持在较低水平,让央行继续维持低利率和大规模资产购买。

也就是说,如果通胀前景与预期脱节,甚至持续上升,必将迫使美联储及其他央行收紧货币政策,以平衡通胀目标。届时,投资者的注意力将重新转向债务与GDP之比等传统指标之上,从而加大了金融不稳定性。

更何况,历史经验告诉我们,不止利率和债务,任何看起来万试万灵的市场规律,都有被打破的一天。

上世纪60年代,各国政府也确信通胀和失业率之间存在稳定的关系――即所谓的“菲利普斯曲线”。政客们想当然地认为,他们可以简单通过控制这条曲线稳定通胀和就业市场,一切只取决于他们更愿意保护就业还是控制价格。但上世纪70年代的经济滞胀表明,事情并非如此简单,今天的经济学家也大都对菲利普斯曲线抱有怀疑态度。

另一个例子是上世纪90年代和本世纪头十年的大缓和(Great Moderation)。

当时发达经济体的政策制定者认为,他们已经永久性地控制了商业周期的更迭。一些人甚至认为,央行的存在就是为了制定通胀目标,因为这在理论上锚定了价格上涨预期,并防止政府使经济过热。

但事实证明,还有其他更微妙的因素控制着富裕国家的通货膨胀,包括全球化、技术革命。而2008年的金融危机和大衰退,彻底扼杀了任何关于“经济周期轮换已经结束”的说法。

当然了,有许多经济学家声称这一次情况有所不同,并为通胀将长时间维持在低位提供了各种解释。

其中包括:技术对价格的调节作用;老龄化社会的通缩影响;收入不平等正在限制总体支出等等。

而2008年金融危机之后的市场表示,则给这群经济学家提供了最好的辩论武器。

当时各国央行同样采取了前所未有的刺激措施,批评人士也十分担心这会引发恶性通胀。但最终,主要发达经济的通胀都很好地控制在了2%左右。

然而,疫情爆发后的市场,很多规律都失灵了,低通胀是否会持续下去没人说得准。

随着需求激增,供应限制继续发挥作用,企业试图重建利润,我们可能会看到通胀压力再次出现。

比如在欧元区,剔除食品和能源等不稳定项目的核心通胀率在1月份跃升至1.4%,为五年多来的最高水平。

在美国,总统拜登提出的1.9万亿美元经济刺激计划吓坏了一些经济学家,其中包括前财政部长萨默斯和IMF前首席经济学家布兰查德(Olivier Blanchard),他们对该计划可能引发的恶性通胀感到担忧。

理论上,通胀对公共债务未必是坏事。加速上涨的价格帮助政府解决了之前的巨额债务,因为这推高了税收,而名义上的债务仍保持不变。各国还将受益于它们在通货紧缩时期建立的有利债务结构,包括低利率、期限较长以及央行持有的很大一部分主权债务。

然而,我们不能忽略金融市场的动态发展。随着通货膨胀卷土重来,我们不难想象投资者将为了避免债券损失而匆忙退出。如果债务与GDP之比恶化引发投资者的担忧,情况可能会很糟糕。

毕竟此时央行无法进行更多干预――因为它们担心这会损害自己设定的通胀目标。

现在,有两件事需要决策者们好好考虑。

首先,是政府支出计划的合理性。在疫情肆虐之际,政客们必须尽其所能支持本国经济。即使他们已经推出了疫苗接种计划,政府也应该继续提供帮助,特别是那些遭受最严重冲击的家庭。

然而,正如意大利候任总理德拉基去年夏天所说,债务有“好”和“坏”之分:

一些有针对性的、明智的支出计划对提高一个国家的长期增长率大有裨益;但过多的援助或者把钱花在错误的地方,则可能带来反效果。

第二,央行需要考虑是否调整自己对通胀的看法。

在美国,美联储已经明确表示愿意容忍通胀水平适度超过2%,及引入所谓的平均通胀目标,这可能有助于减轻市场对货币政策突然收紧的担忧。

欧洲央行方面正在进行战略评估,拉加德需要思考是否向美联储看齐。